賃貸市場の繁忙期でもある今春(1月〜3月)の首都圏の最新家賃動向が、不動産情報サービスのアットホームより発表されました。昨年との市況の違いは、何と言っても4月からの消費増税です。また、2月には大雪もありました。その影響が家賃動向に出ているのかどうか、2013年の一年間のデータも照らし合わせて、見ていきたいと思います。

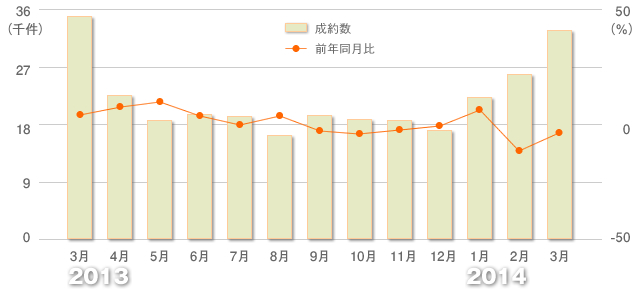

1月の成約数は増加したものの2月、3月は減少!

まずは、市場の活況ぶりを示す成約数の動向から見ていきます。

1月の成約数は、前年同月比が6.4%増と5カ月ぶりに好調なスタートを見せました。2月も引き続き好調を維持するかと思われましたが、2週続けて週末に大雪が降り、前年同月比▲11.3%と大きく落ち込んでしまいました。これは、あらゆる消費行動に大きな影響を及ぼしたようで、賃貸市場も例外ではありませんでした。3月には、成約数自体は2月と比べて盛り返しましたが、前年同月比▲3.4%と奮いませんでした。アットホームでは「消費増税間近でユーザーが出費に慎重になり、転居も積極的に行われなかった」と見ています。

昨年は、1月から8月まで連続で前年同月比はプラスでした。前年が増加した反動もあるかもしれません。

3月の成約数をエリア別で見ると、唯一、埼玉県のみ前年比1.2%増となっています。そのうちマンションとアパートの内訳は、マンションが▲5.9%なのに対して、アパートは8.0%増となっています(アパートには軽量鉄骨造も含む)。来年の相続税改正による増税や、この春の消費増税前に土地活用しようとする人が増えて、新築物件が増加したのかもしれません。埼玉県は2月の大雪のときも成約数が前年同月比0%と横ばいで、1月では同25%増となっています。

■居住用賃貸物件成約数および前年同月比の推移(首都圏)

■居住用賃貸物件所在地別 成約数・前年同月比

|

|

1月 |

2月 |

3月 |

||

|

全体 |

マンション |

アパート |

|||

|

東京23区 |

12.6% |

▲8.7% |

▲3.6% |

▲3.7% |

▲3.8% |

|

東京都下 |

6.5% |

▲9.2% |

▲4.4% |

▲7.8% |

▲0.4% |

|

神奈川県 |

▲8.2% |

▲18.1% |

▲4.5% |

▲5.8% |

▲4.6% |

|

埼玉県 |

25.0% |

0.0% |

1.2% |

▲5.9% |

8.0% |

|

千葉県 |

8.9% |

▲15.4% |

▲2.9% |

▲8.9% |

1.7% |

|

|

|

|

|

|

|

|

首都圏計 |

6.4% |

▲11.3% |

▲3.4% |

▲5.2% |

▲1.5% |

今年の春の賃貸市場は、1月の成約数は好調だったものの、2月は大雪、3月は消費増税前の影響もあって伸び悩んだ。

家賃は、成約数が伸び悩む中、わずかながら上昇傾向も

次に1戸あたりの成約賃料を見てみます。

成約数は伸びませんでしたが、賃料はアパートの新築を除き、すべて増加しました(下表参照)。

新築アパートは全体で前年同月比▲1.8%でしたが、これは東京都下、神奈川県でシングル向きの物件割合が増加したためと見られています。数値は、すべての間取りの平均値ですので、シングルの割合が増えると減少してしまうことがあるのです。逆に、東京都下の新築マンションが前年比31.8%も増加しているのは、70㎡以上の大型ファミリー物件が急増したことで、1戸あたりの平均賃料が押し上げられたことが原因です。

成約数が他のエリアに比べ顕著だった埼玉県は、中古マンションを除き、賃料は増加傾向にあります。この傾向は神奈川県でも同じでした。

その他、エリア別に全体を見渡すと、中古アパートが千葉県を除き、わずかながら賃料が増加傾向にあり、新築の高い家賃に引っ張られる形となっています。実際には、中古物件の家賃が上がるということは、昨今の市況からは考えにくいので、新築時の賃料を維持して推移した、または部屋面積が大きいものが増えたことなどが原因と推測されます。

今後の動向としては、消費増税前の駆け込み需要で、建築請負契約をした物件の完成の影響がどう表れるかが注目です。消費税については、昨年の9月末までに契約していれば、完成は4月以降でも影響がないことから、住宅建設においても駆け込み需要がありました。つまり、4月以降に完成する新築が、例年より多いと考えられます。これにより、全体傾向としては、平均家賃上昇の可能性があります。

■3月の新築・中古別平均成約賃料・前年同月比(1戸あたり、カッコ内は賃料・単位:万円)

|

|

マンション |

アパート |

||

|

新築 |

中古 |

新築 |

中古 |

|

|

東京23区 |

3.7%(11.28) |

▲0.4%(9.51) |

7.4%(9.03) |

0.9%(6.57) |

|

東京都下 |

31.8%(10.35) |

▲0.3%(7.02) |

▲6.3%(7.46) |

0.2%(5.51) |

|

神奈川県 |

▲8.6%(8.72) |

0.4%(7.49) |

▲5.8%(7.34) |

0.2%(5.67) |

|

埼玉県 |

6.9%(8.17) |

▲2.5%(6.70) |

1.3%(6.92) |

0.4%(5.33) |

|

千葉県 |

2.0%(8.62) |

▲0.6%(6.89) |

1.0%(6.93) |

▲1.9%(5.11) |

|

|

|

|

|

|

|

首都圏計 |

1.4%(10.01) |

0.2%(8.32) |

▲1.8%(7.54) |

0.3%(5.79) |

家賃水準は、全体的に横ばいから微増の傾向に。4月以降も消費税の駆け込み需要で新築が増え、平均家賃が上昇する可能性が高い。

成約面積は埼玉で増加傾向。面積拡大傾向は、時代の趨勢

成約面積の拡大傾向は、年々顕著になってきています。3点ユニットで20㎡以下といったプランは、バブルのころのもので、今は単身用でも25㎡から30㎡とさまざまなプランが供給されるようになりました。その一つの理由が入居者の年齢幅が大きくなったこと。特に経済的にも余裕のある30代、40代の入居者層、リッチ単身層ともいえる層が増えています。それらの入居者層で、30㎡から40㎡ある広めの部屋を求める傾向があるようです。

3月の1戸あたりの成約面積を見ると、アパートのシングル物件が増えたという東京都下、神奈川県、また千葉のアパートでは成約面積は減少していますが、その他は、微増からほぼ横ばいといったところです。成約数、家賃ともに活気があった埼玉県は、マンション、アパートともに増加しています。

■1戸あたり成約面積および前年同月比(3月)

|

|

マンション |

アパート |

||

|

成約面積 |

前年同月比 |

成約面積 |

前年同月比 |

|

|

東京23区 |

33.38m2 |

▲0.3% |

24.39m2 |

1.4% |

|

東京都下 |

33.64m2 |

0.3% |

26.94m2 |

▲2.2% |

|

神奈川県 |

36.18m2 |

1.5% |

29.51m2 |

▲0.3% |

|

埼玉県 |

39.79m2 |

0.1% |

35.15m2 |

1.7% |

|

千葉県 |

39.31m2 |

1.2% |

33.36m2 |

▲2.6% |

30代、40代の入居者層向けの賃貸が増え、成約面積は広くなる傾向にある。

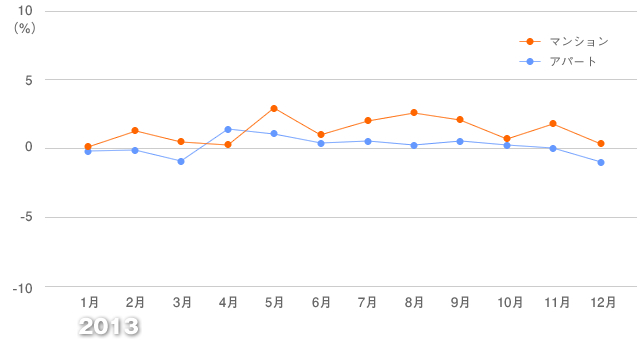

2013年の家賃は4年ぶりに、前年比プラス!! 繁忙期以外の需要が増加傾向に!

最後に2013年一年間の賃貸市場を見てみます。

年平均成約賃料は、マンションが8.86万円で前年比1.1%上昇し、4年ぶりにプラスになりました。アパートも6.15万円で前年比0.2%上昇し、こちらも4年ぶりのプラスです。

これは、地価の上昇と歩調を合わせているかのようにも感じられますが、実際は、平均面積が拡大したことに大きな要因があります。

また、下のグラフ一年間の成約賃料の前年同月比の推移を見ると、繁忙期以外の月でも家賃が上昇しています。一般的には、4月に入ると閑散期となり、空室は家賃を下げる物件も出てきています。しかし、2013年は、成約数は1〜3月が多いのですが、それ以外の月でも、物件を探す入居希望者が一定数みられます。不動産会社に取材すると、学生需要は早ければ11月から始まるなど、以前ほどシーズンの格差はなくなってきているようです。

今は、入学や就職でのタイミングで物件を探す人以外に、良い物件が見つかればシーズンに関係なく引っ越すという人も増えているようです。

■マンション・アパート別成約賃料の前年同月比の推移(1戸あたり・首都圏)

2013年の1年間を通してみると、成約面積の拡大とともに、平均家賃は上昇。また、以前ほどのシーズンの格差がなくなってきている。