相続時の遺産分割でトラブルになりがちなのが、不動産の「共有」です。不動産は、形状や用途により分割が難しかったり、相続人が多い場合など、公平性を保ちたいなどの理由で、つい「とりあえず共有にしておこう」となりがちです。しかしこれが、後々トラブルに発展するケースが少なくありません。今回は、遺産分割で不動産を「共有」したために失敗した事例から、注意点を解説します。

不動産を「共有」するパターンとは?

相続財産は、遺産分割することで各相続人の財産となります。しかし、分割せずに「共有」する方法もあります。特に不動産のように分割が難しい場合に、3分の1や4分の1といった割合で、相続人の共有の財産とすることができるのです。

不動産を共有するパターンは主に以下のようなケースが考えられます。

1.善意によって土地を共有するケース

相続する不動産を正確に2分の1、3分の1と分割することは、ほぼ不可能です。そこで、共有にすれば、民法に定められた法定相続分通りに遺産分割を行うことができます。これは、相続人の関係が良好で、最も公平でトラブルがないと全員が思っている場合に多くみられます。

2.利用方針が決まっていない土地を共有するケース

更地など「当面は利用方針も決まっていないから」などの理由で共有するのですが、不動産を取り巻く環境は流動的です。遺産分割時点では問題がなくても、将来にわたって大丈夫という保証はありません。

3.相続人(特に子ども)が複数いるために唯一の不動産を共有するケース

遺産が被相続人の居住用の土地・建物だけで、分割できる大きさではないのに、相続する子どもが複数の場合です。特に、被相続人と同居している子どもに対して、同居していない兄弟の相続権に関する権利意識が強い場合などに多く見られます。

では、「共有」にはどのようなデメリットがあるのか、失敗事例を見ていきます。

CASE 1 遺産分割後、共有持ち分を売買するケース

【相続時】

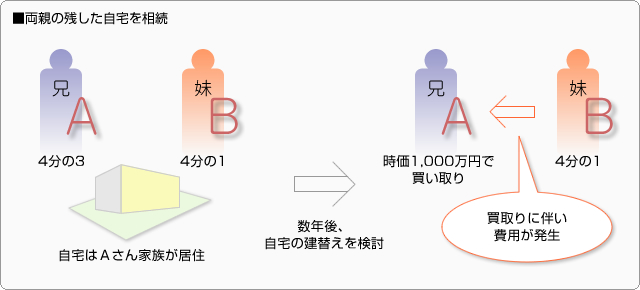

両親が残した自宅(現在はAさん家族が居住)を、兄のAさんと妹のBさんが共有で相続しました。父の相続の時(一次相続)に、土地は母と同居の兄Aさんで2分の1ずつ共有しており、母の相続(二次相続)の際に、母の土地と現金を平等に分けようということになりました。その結果、持ち分割合は、Aさんが4分の3、Bさんが4分の1となりました。

【数年後】

自宅の老朽化に伴い、Aさんは建替えを検討することになりました。しかし、土地がBさんと共有のままでは、抵当権の設定にBさんの承諾が必要となることが判明したのです。結局、AさんはBさんの土地の持ち分を1,000万円で買い取ることになりました(土地の時価は全体で4,000万円)。

Bさんは、兄弟の間ですから「もっと安くてもいい」という気持ちでしたが、兄弟間の売買の場合は、時価で売買しないと贈与税がかかってくる恐れがあるということで時価による売買となりました。

【結果】

Aさんの負担……土地購入代金1,000万円、不動産取得税、登録免許税

Bさんの負担……土地売却に伴う譲渡税(原価5%と考えると190万円)

の経費が発生しました。

【こうしておけば良かった!】

二次相続の際に、土地をAさんが相続し、金融資産をBさんが相続しておけば、土地購入に伴う不動産取得税と登録免許税はかかりませんでした。その際、土地評価額と金融資産の差額は、「代償分割」することで、後日の面倒な手続きや余計な税金の支払いも必要なかったと考えられます。

※登録免許税は、相続による場合と売買による場合で税率が異なります。

CASE 2 納税などの関係で、遺産分割を急いでしまうケース

【相続時】

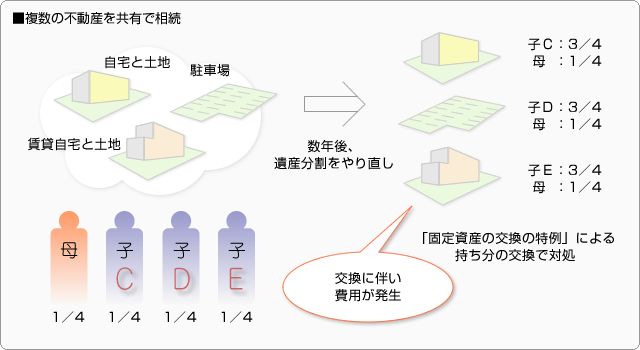

Cさんの亡くなった父親は、自宅と土地、駐車場、賃貸住宅とその土地という合計3つの不動産を残しました。相続人は母親と3人の子ども(Cさん、Dさん、Eさん)です。それぞれの土地は、面積や立地条件に違いがあったことと、相続税の納税の関係で分割を急いだ結果、「すべて平等にしておこう」ということで、すべての土地建物を各相続人が4分の1ずつ共有することで遺産分割をしました。自宅にはCさんと母親が住んでいます。

【数年後】

その後、賃貸住宅の老朽化による建て替えを検討せざるを得なくなったため、これを機に遺産分割のやり直しをすることになりました。協議した結果、自宅はCさん、駐車場はDさん、賃貸住宅の土地建物はEさんが所有する方針が決まりました。法律的には問題がなかったものの、税務上の問題が起きる可能性があったため、「固定資産の交換の特例」による持ち分の交換で対処することになりました。

【結果】

「固定資産の交換の特例」を利用したため、譲渡所得税の問題は発生しませんでしたが、子ども3人に対して土地の持ち分の取得に伴う不動産取得税と登録免許税、さらには交換した土地の評価に差があったため、差額分に対して贈与税がかかってしまいました。

【こうしておけば良かった!】

自宅の土地にはCさんの家族と両親の二世帯住宅が建っていたこともあり、母親とCさんが自宅と土地を相続し、残りの子二人は別々に駐車場と賃貸住宅の土地・建物を相続しておけば良かったと考えられます。

不動産を共有で相続すると、後に悔いを残すことにも

この二つのケースは、兄弟・親子間ということもあって、ごく自然な成り行きでとりあえず共有して「平等と感じられるように」遺産分割した例です。ところが、建替え問題等が後になって発生して、本来払わなくてもいい税金が余分にかかってしまいました。

また、このケースでは、親族間の仲が良かったため解決の道もありましたが、共有者の中に一人でも反対する人がいると、より大きなトラブルに発展する可能性もあります。

急な相続発生で、慌てて「とりあえず共有しておこう」と遺産分割するのは、将来を考えるとやや早計かもしれません。兄弟姉妹は仲が良くても、時間の経過とともにそれぞれ状況が変化することもありますし、何代か相続が続くと共有者が増え、問題解決に時間がかかる可能性も考えられます。

やはり、当初から相続に詳しい税理士や弁護士、相続も含めて総合的にアドバイスを受けられるようなハウスメーカー等に相談し、後に悔いを残さないよう対策をとっておくことが重要です。不動産の遺産分割の共有には、より慎重に対応するのが大切だと言えるでしょう。

遺産分割の方法には、共有の他にも、現物分割、代償分割、換価分割などがあります。

詳しくは「知っておきたい基礎知識/相続・贈与の基礎知識:遺産分割編」をご覧ください。

不動産を相続する場合、「共有」はできるだけ慎重に。専門家に相談し、現物分割、代償分割、換価分割など他の方法で分割することも検討する。