日本は世界一の長寿国です。これは、豊かな社会の表れでもありますが、長寿社会にはリスクも潜んでいます。マスコミ報道などでは、「老後破産」「老老介護」といった長寿社会ならではの問題をよく見かけます。土地オーナーにとっても、長寿社会のリスクは他人ごとではありません。資産承継をスムーズに行うためには、長寿を見据えた対策も必要になってくるのです。

85歳以上の約2人に一人は認知症

人生のファイナンシャルプランを考える場合、気をつけなければならないリスクが3つあります。それは、"死亡のリスク"、"病気・ケガのリスク"、そして"長生きのリスク"です。長生きすれば、病気になる可能性が高くなり、経済的にも負担は続くというリスクです。

資産承継の側面から見ても、長寿社会における"長生きのリスク"は十分に注意しなければなりません。2013年のデータでは男性の平均寿命は80.21歳、女性の平均寿命は86.61歳となりました。一方、健康寿命(健康上の問題で日常生活が制限されることなく生活できる期間)は、男性71.9歳、女性74.21歳です。平均寿命との差は、約9年から12年もあります。

資産承継のために、様々な相続対策に取り組む土地オーナーも多いと思いますが、これには相当のエネルギーを費やすため健康でなければできないことでしょう。

しかし平均寿命が延びているといっても、必ずしも健康でいられるとは限らないのです。

そして、病気の中で最も注意しなければならないのが認知症です。

年齢別の認知症有病率を見ても年齢が高くなればなるほど、認知症になる確率は高くなっていきます。少し古いですが、2012年の推計データでは、85歳以上の約2人に一人は認知症です。これは、あくまで検査の結果、認知症と診断された方のみで、実際は潜在的な人もたくさんいると言われています。最新の厚生労働省のデータでは、2025年には65歳以上で5人に一人が認知症になると推計しています。

資産承継の対策を立てるには、気力体力が必要不可欠で、心身共に健康であることが重要。認知症リスクを十分に考慮する必要がある。

認知症になると、資産は事実上凍結される!?

認知症の症状としては、記憶障害などの他に、認知機能障害(判断力低下)などがあります。つまり、認知症になると意思決定ができないとされ、本人しかできないことは、ことごとく法的に認められなくなります。

例えば、遺言書を書いても無効になってしまいます。よく、遺言書の日付が認知症になる前なのか後なのかで問題になるケースがあるのはこのためです。また、契約が必要なことや相続対策のための土地活用などもできなくなってしまい、事実上、資産は凍結されると考えて良いでしょう。

認知症とは、主に認知機能障害を引き起こす様々な疾病の総称です。認知症の約20%と言われる「脳血管性認知症」は、脳の血管障害などによって起こる認知症ですので、生活習慣に気をつけることである程度の予防にはなるでしょう。しかし、認知症の中で最も多い「アルツハイマー型認知症」は、ある程度のメカニズムは解明されつつあるものの、まだはっきりとした原因は分かっていません。

ガンは広く認知された疾病なので、"いつかは自分も"と思っている方は少なくないでしょう。認知症も同じです。いつ、誰がなってもおかしくない病気なのです。いつかは、自分自身もそうなる可能性が大いにあることを自覚する必要があります。

認知症になると、事実上資産は凍結される。土地活用などの相続対策はできなくなる。

資産運用はできるのか? 成年後見制度の限界

仮に認知症が発症した場合に備えて、成年後見制度を活用することができます。成年後見制度には、発症する前に締結する「任意後見制度」と、発症後に締結する「法定後見制度」があります。

認知症発症前に何の対策もしていなければ、法定後見制度を活用することになります。法定後見制度は、裁判所が資産を管理する後見人を選任します。後見人は、資産が多いと司法書士や弁護士などの第三者が選ばれるケースが多く、本人の保護を目的として資産を管理します。資産の運用については「本人の利益を損なわないよう、元本が保証されたものなど、安全確実な方法で行う」ということになっていますので、資産を売ったり、贈与したり、投資的な運用はできません。

認知症発症前に締結する任意後見制度では、事前に本人が後見人を選ぶことができ、資産管理については代理権目録などに運用方法などを明記することができます。制度ができたころは、これで万が一の時でも資産運用は後見人に任せることができるとされていました。しかし、実際は後見人の資産管理については、監督人から厳しくチェックされ、運用が認められないケースがあります。任意後見制度も、成年後見制度の枠組みの一つで、本人の財産の保全を目的とすることは変わりないのです。いくら、代理権目録に土地活用など積極的な資産運用が書かれていたとしても、監督人が許可しなければできないのです。

認知症を発症すると成年後見制度を活用することになるが、積極的な資産運用などはできなくなる。

資産運用できる「家族信託」に注目が集まる

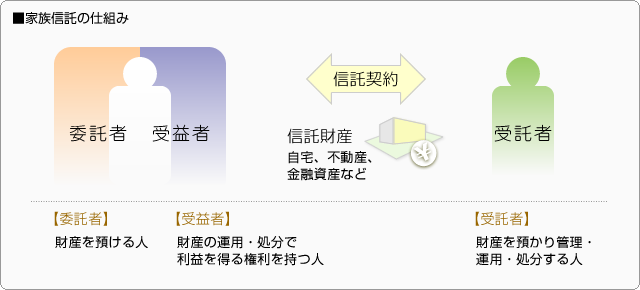

今、資産承継上の認知症対策として注目が集まっているのが「家族信託」です。信託と言えば、信託銀行が行う商事信託が一般的ですが、平成18年に信託法が改正され個人でも信託が行える民事信託ができました。これにより、家族が行う信託を「家族信託」として注目が集まっているのです。

仕組みは、「委託者」「受託者」「受益者」からなります。

・「委託者」= 財産を預ける人 (例えば父)

・「受託者」= 財産を預かり管理・運用・処分する人 (例えば息子)

・「受益者」= 財産の運用・処分で利益を得る権利を持つ人 (例えば父)

家族信託なら、資産運用は受託者に一任でき、積極的な資産運用も可能です。また、成年後見制度は亡くなった時点で制度は終了してしまいますが、家族信託は相続発生後も信託を継続できます。委託者と受益者は同じケースの場合がありますが、受益者が死亡しても受益権の引き継ぎはできるようになっています。

さらに、遺言ではできない二次相続以降の資産承継先の指定ができるのもメリットです。例えば今回の相続で受益者となった者が死亡した後の受益者を誰にするかといったことが可能なのです。

最近では信用金庫などが、将来の資産承継のための土地活用を見越して家族信託を始めるケースも増えてきました。まだ家族信託は始まったばかりですが、長寿社会のリスク対策として大いに注目されています。

家族信託なら、資産運用も自由に一任できる。資産家の認知症対策として、注目が高まっている。