土地の評価減について

市街地の宅地は通常、路線価によって評価します。また、農村宅地などで路線価の定められていない地域では、固定資産税評価額に評価倍率を乗じて評価します。

アパートが建っている土地には、以下のような評価額の減額措置があります。

小規模宅地等の減額の特例

アパートが建っている土地は、 小規模宅地等の減額の特例 により、200m2までを評価額の50%に減額することができます。

(自宅がある場合、要件を満たせば居住用の宅地は330m2まで80%減額。どちらを優先的に適用させるかは検討が必要です)

2018年4月1日以後に経営開始した賃貸住宅の土地で、経営開始3年以内に相続が発生した場合は、特例から除外されます。

※詳しくは 相続・贈与の基礎知識:財産評価の引き下げ編 をご参照ください。

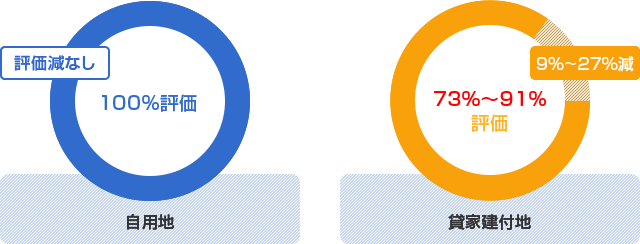

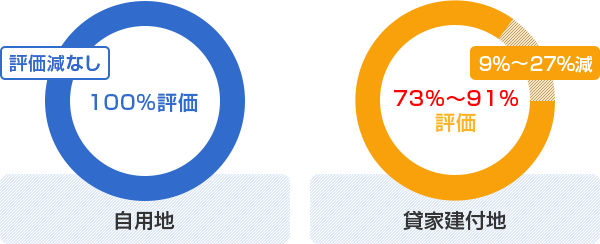

貸家建付地の評価

アパートが建っている土地は、「貸家建付地」となります。その土地にかかる評価額を下げることができ、以下の計算式でその評価額を算出します。

貸家建付地の評価額 =

自用地の評価額×(1- 借地権割合

(30〜90% ※ )× 借家権割合)

(30%)

自用地の評価額×(1- 借地権割合

(30〜90% ※ )× 借家権割合)

(30%)

※借地権割合は土地により異なります。一般的な住宅地ですと60〜70%です。

●土地の評価・・・貸家建付地になると、更地の8割程度の評価になります。

※土地の借地権割合により、評価額が変わります。

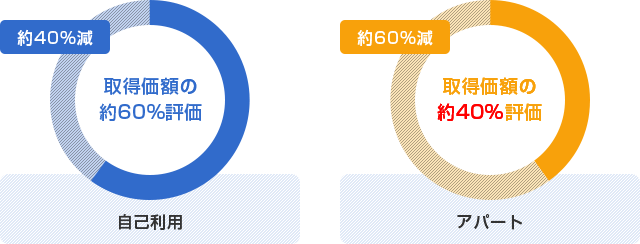

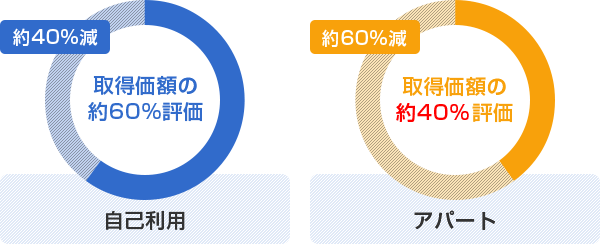

建物の評価減について

建物については、取得価額ではなく固定資産税評価額(取得価額の60%程度)で評価します。

アパートの価額はその評価額から借家権割合(全国一律30%)を減額した金額になります。

このため、例えば1億円のアパートを建築すると、評価額はおよそ4,200万円に大幅に下がります。

現金で支払っても1億円 → 4,200万円に評価を下げられますし、ローンを利用した場合には借入額をマイナス資産にできます。

このため、アパート建築は相続税上で大きなメリットになるのです。

1億円(建築費) × 60% ( 固定資産税評価額 (※) ) = 6,000万円

6,000万円 × ( 1 - 30% ) = 4,200万円

6,000万円 × ( 1 - 30% ) = 4,200万円

※固定資産税評価額は建物によって異なります。

●建物の評価