賃貸経営において大切なことは、長期間安定した収支で経営を続けることです。そのためには、空室リスクを回避し、日々の入居者管理、建物管理が欠かせません。賃貸管理には「一括借上げ」と「管理委託」がありますが、どちらもメリット、デメリットがあります。どちらを選択すべきなのか考えてみたいと思います。

賃貸管理は専門家に任せる時代

賃貸管理のパターンは次の3つがあります。

・自主管理:オーナーが全て管理、24時間・365日対応しなくてはいけない。

・管理委託:一部の管理を管理会社に委託、管理内容は数パターン用意されていることが多い。

・一括借上げ:管理会社がオーナーから一棟借上げ、全ての管理業務を行う。

賃貸管理業務は、入居者募集から日々のトラブル対応、建物管理など多岐にわたります。賃貸住宅は建てて終わりではなく、その後20年、30年にわたる日々の適切な管理が安定経営を左右すると言っても過言ではありません。

かつては自主管理が当たり前でしたが、時代とともに入居者のニーズが多様化し、賃貸管理は高度化、専門化が進んでいます。一括借上げを行う管理会社には、賃貸管理の専門家である「賃貸不動産経営管理士」の設置が義務づけられていることは、その現れです。今や、自主管理はあまり現実的ではないでしょう。

では「管理委託」と「一括借上げ」はどちらを選択すべきでしょうか。それぞれのメリット、デメリットから考えてみたいと思います。

賃貸管理はニーズの多様化などにより高度化が進んでいるので、専門家に任せるのがベスト。

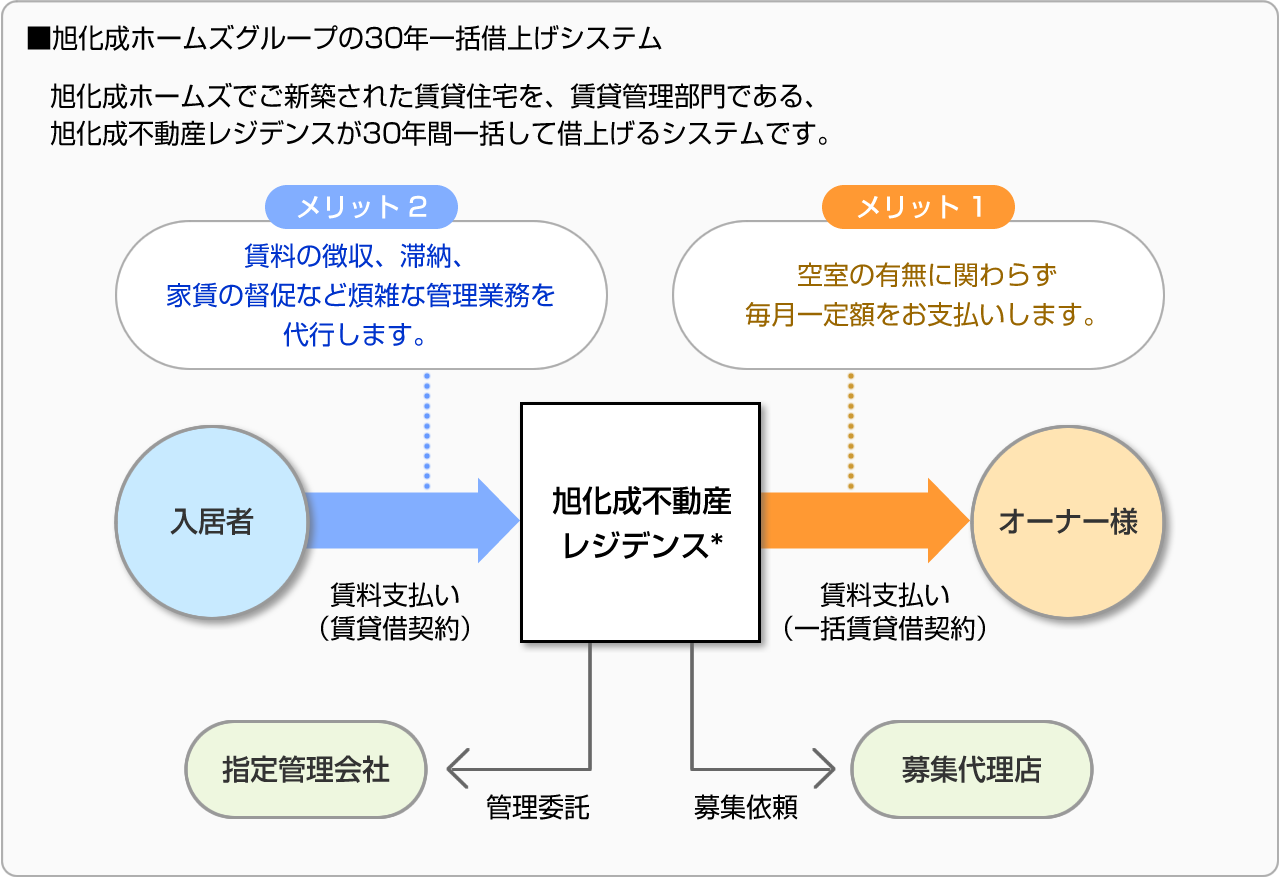

「一括借上げ」最大のメリットは、空室リスク回避の安定経営

まずは、「管理委託」と「一括借上げ」の違いを見てみます。

「一括借上げ」の大きなメリットは、「空室保証」です。空室は賃貸経営最大のリスクです。オーナーからは「空室が出ると夜眠れない」といった不安の声を聞くこともあります。空室は採算面への影響はもちろん、オーナーの精神面でも負担がかかってしまいます。

空室リスクが回避できれば収入が安定するので、採算計画も立てやすくなり長期安定経営が期待できるでしょう。

また、管理は一切を任せられることもメリットの一つ。賃貸経営が初心者でも安心して賃貸経営を始めることができます。

管理の一切を任せ、所有と管理を分離させることは、将来の事業承継においてもメリットがあります。引き継ぐ子ども世代は会社員が多いと思いますが、日々の管理・運営はしなくてよいので、会社員と兼業でも賃貸経営は十分可能で、事業承継がスムーズに運びます。

管理委託の場合は、不動産会社で管理内容が違うパターンを数種類用意しているケースが多く、管理内容が多くなるほど管理費が高くなります。管理内容によっては、日常の管理に手を煩わせることになります。積極的に管理に関われるオーナーでないと難しいかもしれません。

将来の家賃の下落に関しては、一括借上げであろうが管理委託であろうが起こりうることです。

一括借上げのメリットは「空室リスク回避」「管理の一任で初心者でも賃貸経営ができる」こと。これにより長期安定経営が可能となります。

「管理委託」のメリットは採算性、ただし空室リスクも伴う

「管理委託」のメリットは、管理手数料が「一括借上げ」より低く抑えられることによる採算性の高さです。その分、日々の管理に何らかの形で関わることになります。積極的に管理・運営に関わりたいオーナーにとっては、このほうがよいかもしれません。

ただし、「空室リスク」は避けて通れません。もちろん、新築のうちは空室の心配はないかもしれません。ただ入居者の入れ替わりがある場合は、その間のクリーニング等の期間は空室になり賃料が入りません。また、管理委託の場合、入居者募集の際に広告費がかかる場合もあります。

賃貸住宅は20年、30年経つと空室の心配が出てきます。平均空室期間は「4カ月」が目安です。株式会社タスの「賃貸住宅市場レポート」によると直近の2024年7月の募集期間(成約した物件の平均募集期間)は東京都で4.94カ月、大阪府で6.06カ月です。平均値ですので、物件により差があるとは思いますが、特に夏場などの閑散期に入ると長引く傾向があります。

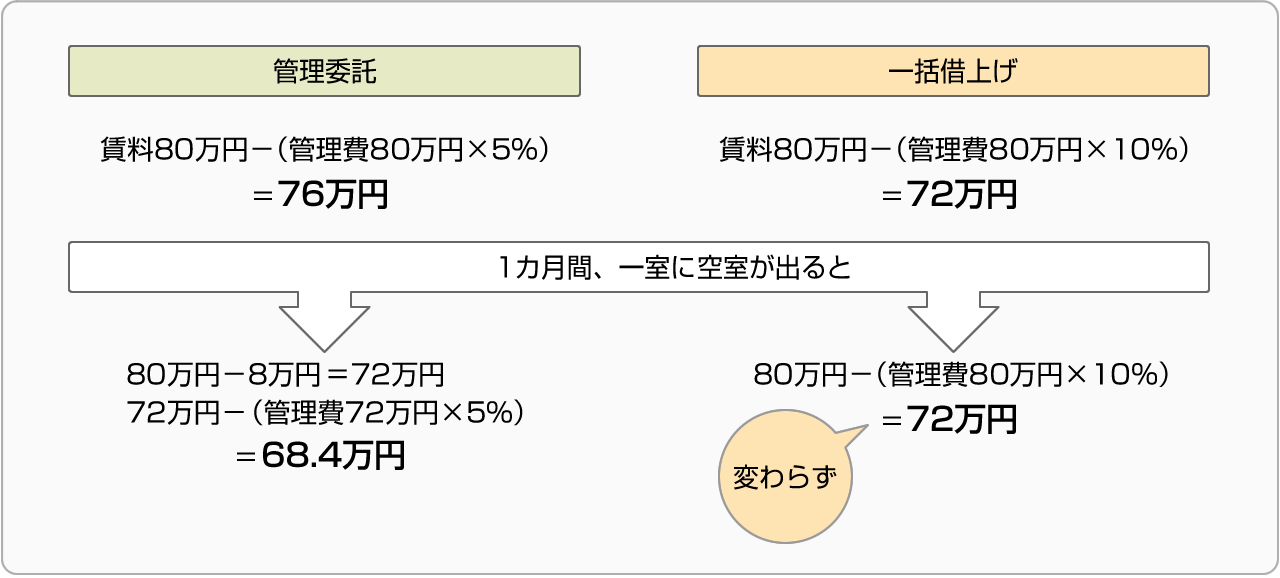

一室賃料 8万円×10室=80万円/月の賃貸住宅を管理委託(管理費5%)した場合と一括借上げ(管理費10%)した場合で、1カ月の空室の有無で単純比較してみます。

1カ月間一室で空室が出ると賃料売上は逆転してしまいます。これが数ヶ月続くと、管理委託の場合は予定していた採算計画が悪化してしまします。もちろん、20年、30年のトータルで考え空室が長引かなければ、やはり管理委託のほうが採算性は高いと思いますが、空室リスクは念頭に置いておく必要があります。

近隣の大学の学生向けに建てたのに大学が移転してしまったり、近隣に大規模な優良賃貸住宅ができて競争が激化したりすれば、築年数に関わらず空室リスクが大きくなります。

管理委託のメリットは管理費の安さによる採算性の良さ。ただし空室リスクがある。

パートナー選びが長期安定経営の秘訣

賃貸経営は20年、30年と続く長期事業です。その間、修繕なども計画的に行う必要があります。いかに長期間にわたり経営を安定させるかは、収支を安定させることです。

その意味では「一括借上げ」は空室リスクがないため、収支が安定しています。長期安定経営を目指す方にとっては、「一括借上げ」を選択するほうがメリットは大きいでしょう。

一括借上げのデメリットに「管理会社の倒産」があります。かつて管理会社とのトラブルが問題になった時代がありました。それだけ「一括借上げ」による賃貸経営が主流になったことへの現れでもあります。ただし、このことを踏まえ2020年には「賃貸管理適正化法」ができ、管理会社を登録制にしたり、規制を強化したりしています。

オーナーとしては、20年、30年長期に付き合えるパートナー選びが重要となってきます。大手の一括借上げであっても管理費の詳細、免責の有無、契約更新・解除などについても、しっかりと契約内容を確認することが大切です。

〇30年一括借上げは2年毎に賃料の見直しを行います。また、借地借家法第32条の規定により、賃料は減額されることがあります。

〇一括借上げの契約期間中においても、当社から解約することができます。オーナー様から解約をする場合には、借地借家法第28条の規定により、正当な事由があると認められる場合でなければ解約することができません。

※商品・エリアによっては旭化成ホームズとなります。

※賃料、借上率は周辺市場動向を検討し、当社基準にて設定させていただきます。

※新築物件を対象としております。

※エリアや物件によっては、ご利用いただけない場合があります。

オーナーとしては、一括借上げを行うパートナー選びが大切。契約内容は、管理費の詳細、免責の有無、契約更新・解除などを確認することが大切。