超高齢社会では、長生きによるリスクが高まっています。特に土地オーナーなどの資産家にとっては、これまでの相続対策では解決できない問題も浮上しています。そんな中、相続対策の一つとして「家族信託」に注目が集まっているのです。どんな仕組みなのか、どういうケースで利用できるのか、司法書士法人・行政書士法人・土地家屋調査法人・山口事務所の山口達夫代表に伺いました。

成年後見制度では資産運用できない。そこで「家族信託」に注目!

─相続対策として家族信託が注目されています。その背景には何があるのですか?

山口:ご存じのように、超高齢社会では長生きするが故に、病気へのリスクも高くなります。特にこの数年、認知症患者の数が増えていることが話題に上りますが、認知症の最大の危険因子は加齢です。歳を重ねれば重ねるほど、認知症になる確率は大きくなりますので、超高齢社会では当然のことでしょう。

推計では、8年後の平成37年(2025年)に認知症患者は700万人を超えるとされています。これは、65歳以上の高齢者の内5人に1人が認知症になるということを意味します。誰しも、まさか自分がと思われるでしょうが、実態を見るととても身近な病気だということが分かります。

さて、認知症になると意思決定する能力がないとされ、法律行為である契約ごとや遺言などができなくなります。

民法でも「意思能力がない状態で行った契約は無効である」と明記されるようになりました。ここに資産承継を考えている方々にとって、大きなリスクが潜んでいるのです。そのリスクを回避できるものとして「家族信託」が注目されています。

─認知症になると相続対策ができないと聞きましたが、本当ですか?

山口:非常に難しくなります。認知症で資産を動かす場合は、成年後見制度を利用することになります。資産は後見人が管理することになりますが、事実上、資産は凍結されると考えたほうがよいでしょう。

また、超高齢社会では、自分が認知症にならなくても配偶者が先に認知症になることも考えられます。そうなると相続が発生した時に、認知症の相続人は遺産分割協議に参加できません。この場合も成年後見制度を活用しますが、配偶者の場合、法定相続分の2分の1は必ず相続するように後見人が働きかけます。

本来なら二次相続を考えた遺産分割をするほうがよい場合でも、それができなくなります。

─任意後見制度なら、資産管理の契約もできると聞きましたが?

山口:そもそも成年後見制度は平成12年にスタートした介護保険制度をきっかけにできたものです。認知症など意思能力のない人でも契約などの法律行為ができ、介護サービスを受けられるように支援するために成年後見制度をつくったのです。つまり、「本人を保護すること」が目的なのです。

成年後見制度には意思能力がなくなった時に活用する「法定後見制度」と、まだ元気な内に活用する「任意後見制度」があります。確かに任意後見制度では、資産管理について契約ができることになっています。

しかし、成年後見制度自体、「本人の保護」が目的ですから、本人の利益に反する資産の売却や贈与、積極的な資産運用は認められません。仮に、成年後見契約書に土地活用すると書かれていたとしても、いざその時になると監督人の許可が下りないのが実情です。

東京家庭裁判所の「成年後見申立の手引き」にも「本人の財産管理は、本人の利益を損なわないよう、元本が保証されたものなど安全確実な方法で行うことを基本とし、投機的な運用はしないでください」と記されています。

資産運用を成年後見制度で行うには限界があるのです。

─家族信託なら、資産運用もできるのですか?

山口:はい。信託法が平成18年に改正されました。それまで信託と言えば、信託銀行などが資産を管理する「受託者」になる商事信託しかありませんでしたが、改正により、個人でも「受託者」になれるようになったのです。それを民事信託と言います。

民事信託は信託報酬を目的としないため、様々な制限を受けずに信託行為ができます。だから、家族が「受託者」となって信託のスキームを組めば有効な資産運用・承継ができるのです。これを家族信託と呼んでいます。もちろん、家族信託も認知症を発症してからではできませんので、早めの対策が必要です。

柔軟な資産運用ができる!家族信託ケーススタディ

─家族信託の仕組みについて教えてください

山口:家族信託は、基本的に「委託者」「受託者」「受益者」からなります。

・「委託者」= 財産を預ける人

・「受託者」= 財産を預かり管理・運用・処分する人

・「受益者」= 財産の運用・処分で利益を得る権利を持つ人

まずご自身が「委託者」となり、財産管理を託す「受託者」を選び、管理の内容について細かく取り決めます。資産の名義はこの「受託者」に移転します。そして財産の運用で得た利益を得る人「受益者」を決めます。

ポイントは、財産を管理する「受託者」を誰にするか、財産の運用などで得た利益を得る「受益者」を誰にするかで、それぞれの相続対策にあった家族信託をつくることができるのです。

それでは、いくつかのケーススタディで見てみましょう。

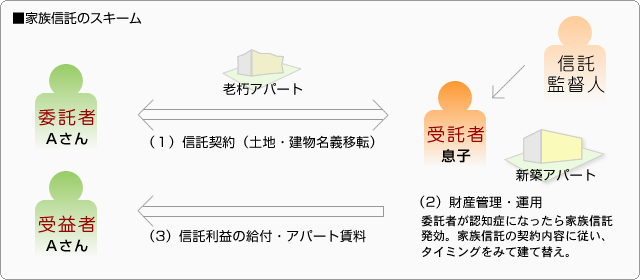

◆ケーススタディ1 いずれ建て替える予定の老朽アパートを信託する◆

現在、老朽アパートを所有していて、建て替えを考えているAさん。入居者の立ち退きが全て終わるのは、3年後かもしれませんし、5年後かもしれません。

その間にもし認知症になったら、土地活用を目的とした建て替えはできません。老朽アパートのまま相続することになれば、負の遺産となってしまいます。地価が高いだけに相続税の負担も心配です。

こういうケースで下の図のような家族信託を組んでおけば、万が一Aさんが認知症になったとしても、受託者である息子が建て替えできるのです。受益者をAさんに設定することで、建て替え後のアパートの賃料もAさんに入ります。加えて、委託者のAさんが亡くなったら信託は終了し、残余財産は息子に帰属させるような内容にします。

他に子どもがいる場合は、この他の不動産や金融資産を相続させる遺言を別途作成しておくとよいでしょう。

また、受託者を監督する「信託監督人」をつけることをお勧めします。信託監督人には、司法書士や税理士などの専門家がよいでしょう。

◆ケーススタディ2 空き家予備軍の自宅を有効活用または売却したい◆

これは昨今よくあるケースで、空き家問題の解決策の一つとなるものです。

Bさんは高齢で一人住まいの自宅は使い勝手が悪く、健康面での不安もあります。一人娘はすでに家庭を持ち独立しています。このままBさんが認知症になると、自宅を活用することも売却することもできなくなります。

このケースの場合も、ケーススタディ1と同じように家族信託を組みます。委託者、受益者をBさん、自宅を管理する受託者を娘にし、自宅の有効活用、または売却の権限を与えておけば、Bさんが認知症になったとしても困らずにすみます。

現代のライフスタイルでは、子世代は独立して他に居を構えるのが一般的で、親の自宅には住まないことが多いでしょう。特に地価の高い都市部の自宅の空き家問題は、相続税問題とともに必ず直面する問題です。

◆ケーススタディ3 二次相続以降、自分の血族に財産を残したい◆

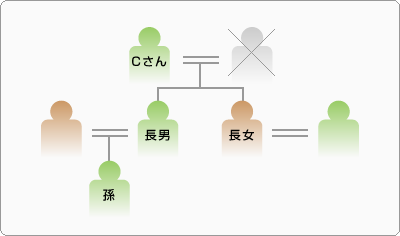

不動産を多く所有しているCさんは、長男(既婚、子ども一人)、長女(既婚、子どもなし)がいます。奥さんには先立たれていますので、相続が発生すると長男、長女に遺産を分割します。長女には子どもがいないので、その後の相続で長女の配偶者の親族に資産が流れることになります。できれば、代々引き継いできた土地は、自分の血族に引き継いでいきたいと思っています。しかし、遺言では二次相続以降の資産の承継は指定できません。

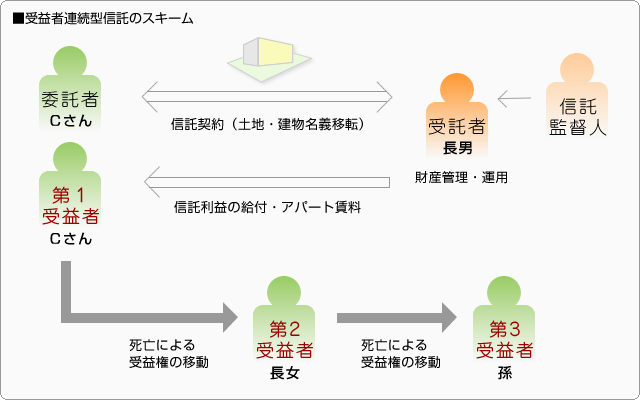

家族信託には「受益者連続型信託」というものがあり、事実上、二次相続以降も資産の承継者を指定できます。これは、資産承継の新しい手法としても注目されています。

一次相続では長女に、二次相続では孫(長男の子)に引き継ぎたいと考えている不動産の家族信託のスキームは、不動産の資産管理については長男を受託者とします。そこから得られる利益の「第1受益者」としてまずはCさんがなります。そして、Cさんが亡くなった後の「第2受益者」として長女を指定し、さらに長女が亡くなった後の「第3受益者」として孫(長男の子)を指定するのです。そうすれば、認知症対策とともに、血族間資産承継対策としても活用できます。これは「後継ぎ遺贈型受益者連続型信託」とも言います。

ちなみに、受益権の承継に限りはなく、何代先でも指定できますが、30年ルールというのがあり、30年を経過した後の、受益権の新たな承継は一度しか認められません。

また、この場合、信託期間が長期にわたりますので、受託者も「第2受託者」「第3受託者」を定めることが可能です。

─この他にはどんなケースがありますか

山口:家族信託が有効なケースをいくつか挙げてみましょう。

・認知症の妻が資産を相続しても資産管理を続けたい。

・共有不動産のトラブルを避けたい。

・子どもがいないので、妻亡き後は血族に資産を承継したい。

・中小企業の円滑な事業承継に使いたい。

・障がいのある子どもの生活を親亡き後も保障したい。

また、家族信託はいくつでも契約できます。例えば、資産ごと、子どもごとに契約するケースもあります。

超高齢社会では、認知症対策は必要不可欠

─あらためて家族信託のメリットについて教えてください

山口:長寿社会においては、相続対策と同時に認知症対策についても考えることが必要不可欠です。一言で相続対策といっても、遊休地の有効活用などによる相続税評価の軽減、生前贈与などによる資産の移転、納税資金の確保、資産の組み替えなど様々で、長期的な計画を要する場合もあるでしょう。計画の途中で認知症になると資産は凍結してしまい、相続対策はできなくなってしまいます。

家族信託を活用すれば、認知症になっても積極的な運用を含む相続対策・資産管理を計画どおりに、家族に託すことができるのです。一度に全ての資産を信託することもできますし、資産ごと、または子どもごとにそれぞれの資産状況に合わせて信託することができるのです。

また、遺言書ではできない二次相続以降の資産承継も託すことができますので、法定相続に縛られることのない、柔軟な資産承継が可能になります。これも大きなメリットの一つでしょう。

一つ注意してほしいのが、ケーススタディ1のような家族信託と建て替えの時期がずれる場合です。この場合は、家族信託を組む段階で将来、融資をお願いする金融機関にも入ってもらい、委託者の建て替えの意思を確認してもらうことです。これは建て替えの際の融資がスムーズに行われるようにするためです。

まだ家族信託自体が普及し始めたばかりなので、家族信託を組んでいても、建て替えの際に金融機関の融資の判断に、委託者の意思確認が求められる場合があるからです。

─家族信託は誰に相談すればよいですか?

山口:成年後見制度や、それに代わる家族信託は、司法書士が中心になって研究を重ねてきたという経緯があります。そういう意味では、制度そのものについては司法書士が精通しているとも言えます。一方、家族信託のプランニングは、家族の構成や資産の内容、目的によって様々です。相続の法規や税制、不動産にも精通している必要がありますので、それらの専門家とも連携の取れるところがよいでしょう。