2025年度税制改正大綱では「103万円の壁」緩和に注目が集まりました。大綱には123万円に緩和と明記されましたが、年度末の審議を経て決定されるため、修正もあるのではと見られています。賃貸オーナーに関する大きな改正はありませんでしたが、「103万円の壁」緩和に伴い、基礎控除が引き上げられます。ポイントを整理して解説すると共に、今後の税制動向にも触れていきます。

年収103万円の壁は123万円に引き上げ

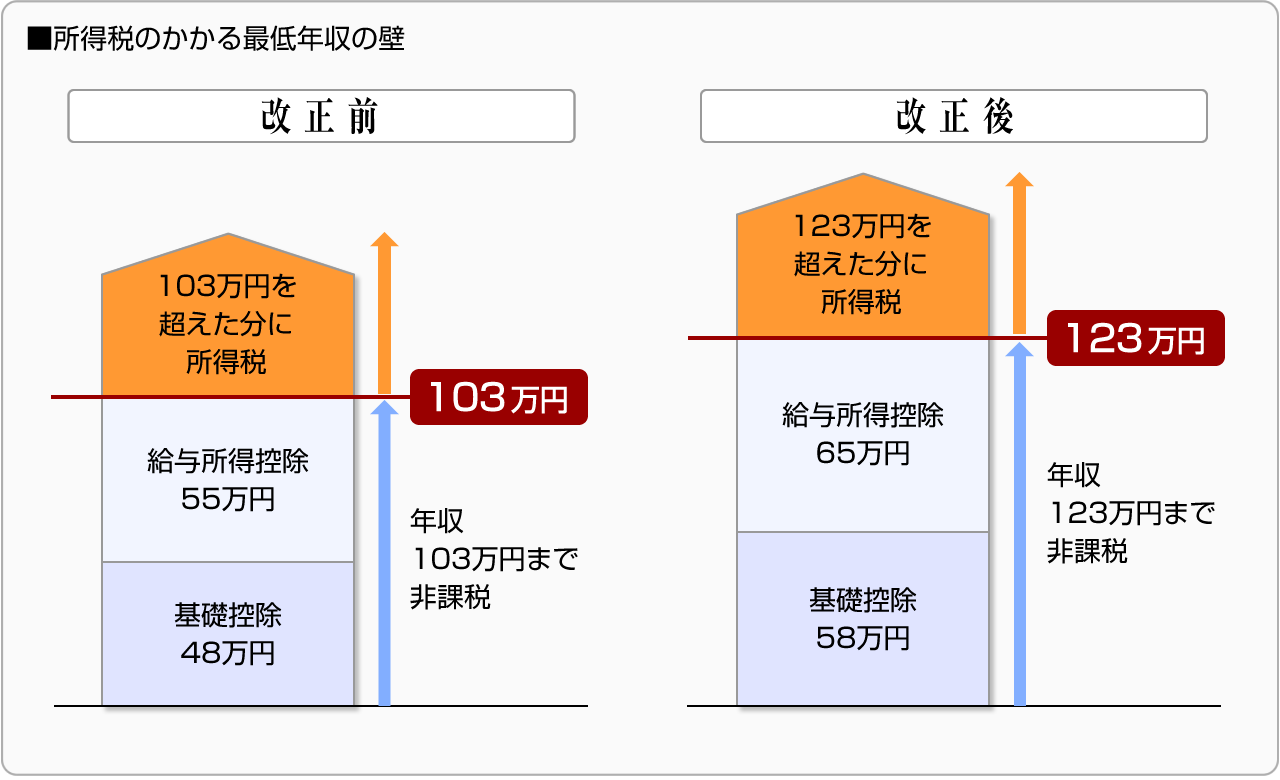

パート従業員の働き控えを是正するために注目されていた、所得税のかかる最低年収103万円が20万円引き上げられ123万円になります。

引き上げられた20万円の内訳は次の通りです。

・基礎控除を10万円引き上げて58万円に。

・給与所得控除(最低額)を10万円引き上げて65万円に。

これまでは、「基礎控除48万円+給与所得控除(最低額)55万円=103万円」までは所得税がかかりませんでした。いわゆる103万円の壁です。2025年1月1日より、「基礎控除58万円+給与所得控除(最低額)65万円=123万円」までは所得税がかからなくなります。

この税制改正は主に103万円の壁を理由に働き控えをしているパート従業員に対しての改正です。では、賃貸オーナーなど個人事業主にはどのような影響があるのか、2つの改正内容を踏まえて見てみます。

・基礎控除を10万円引き上げて58万円に

この改正は賃貸オーナーなど個人事業主も含めて、全ての人が対象です。基礎控除が48万円から58万円に10万円引き上げられます。単純に、必要経費が10万円増えたと考えてかまいません。最低所得税率5%であれば5,000円の減税、10%の場合は1万円の減税となります。

ただし、高所得者の場合、合計所得金額が2,350万円を超えると、段階的に基礎控除も減り、2,500万円を超えると基礎控除は0円になります。

・給与所得控除(最低額)を10万円引き上げて65万円に

給与所得控除とは給与所得者の必要経費のようなもので、年収によって段階的に控除額も増えていきます。これまでは、162万5,000円までが最低控除額55万円で、年収が増えるごとに段階的に控除額も増え、上限の控除額は850万円を超えた場合の195万円です。

これが今回の改正で、年収が190万円までの場合、最低控除額が10万円引き上げられ65万円になります。年収が190万円を超えてからの控除額はこれまでと変わりません。

つまり、この改正で減税となるのは、年収が190万円以下の方のみです。一般的な会社員(年収190万円超)や個人事業主は関係ありません。

また、賃貸経営の場合、青色事業専従者給与を配偶者等に支払っているケースもあると思いますが、その場合も青色事業専従者の所得税がかかる上限が103万円から123万円になります。ただし、今回の改正は年末調整で対応するとされています。青色事業専従者給与を月に88,000円以上支払う場合は、事業主に源泉徴収の義務が生じ、経理業務の負担が増しますので注意が必要です。

大学生等の「特定扶養控除」要件、子の年収103万円から150万円に引き上げ

現在、大学生など(19歳~23歳未満)を扶養する場合、親の所得から「特定扶養控除」として63万円が控除されます。ただし、子の年収が103万円を超えると63万円の控除が受けられなくなっていましたが、今回の改正で子の年収の上限が150万円に引き上げられます。また、150万円を超えた場合も、いきなりゼロになるのではなく、段階的に控除額が減少していく「特定親族特別控除(仮)」が新設されます。

その他の所得要件の見直し

基礎控除等の改正に伴い、他にも以下の制度のように合計所得金額の要件が緩和されます。いくつか主なものを紹介します。

・配偶者控除・扶養控除

配偶者控除、扶養控除の適用要件、同一生計配偶者・扶養親族の合計所得金額要件を現行48万円→58万円に引き上げ。

・ひとり親控除

ひとり親控除の適用要件、生計一にする子の総所得金額等要件を現行48万円→58万円に引き上げ。

・勤労学生控除

勤労学生控除の適用要件、勤労学生の合計所得金額要件を現行75万円→85万円に引き上げ。

住宅ローン控除等、子育て支援に関する税制の延長

子育て世帯への支援に関する税制の延長や拡充が以下の通り行われます。

・住宅ローン控除の延長

①子育て世帯(夫婦のいずれかが40歳未満の者、または19歳未満の扶養親族を有する者)が認定住宅等を購入し、2025年中に入居した場合の控除対象借入限度額を上乗せする制度を1年延長。

②床面積要件を40m2以上とする緩和措置について、2025年12月31日以前に建築確認済みの新築住宅を対象とする措置を1年延長。※所得要件あり

・住宅リフォーム税制の延長

子育て世帯が子育てに対応したリフォームをした場合、その工事費用相当額(250万円を限度)の10%をその年分の所得税額から控除できる特例措置を1年延長。2025年1月1日~12月31日までに居住することが条件です。

例:転落防止の手すりの設置、対面式キッチンへの交換、防音性の高い床への交換など

・生命保険料控除の拡充

23歳未満の扶養親族がいる場合、生命保険料控除の適用限度額を現行4万円→6万円に引き上げる。2026年分についてのみ適用です。

結婚・子育て資金一括贈与の延長

直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置(上限1,000万円)の適用期限を2年延長する。2025年4月1日から2027年3月31日までの適用です。

相続に係る所有権の移転登記等に対する免税措置

相続に係る所有権の移転登記等に対する登録免許税の免税措置について、2年延長する。2027年3月31日まで適用です。

今後の税制改正、検討事項について

2025年度税制改正では、賃貸経営や相続に関する大きな改正はありませんでした。税制改正大綱には、改正内容の他に、検討事項や今後の考え方が明記されています。賃貸オーナーなど個人事業主に関することとしては、毎年のように明記されているのが、「記帳水準の向上」です。

税制改正大綱には「小規模事業者の約4割が帳簿を手書きで作成しており、個人事業主の場合、正規の簿記の原則に従った記帳を行っている者は約3割にとどまっている」とあります。ただし、「会計ソフトを活用することにより、小規模事業者であっても大きな手間や費用をかけずに正規の簿記を行うことができる環境が整ってきている」とあり、今後は青色申告制度の見直しを含めた個人事業主の記帳水準の向上等に向けた検討を行うとしています。

具体的な内容はありませんが、電子申告・納税などのデジタル化の進展もあるでしょう。税制改正ではありませんが、電子申告については、年々、システムの利便性が向上しているように見受けられます。

また、今年の確定申告から、税務署に確定申告書を提出した際、控えに収受印を押なつしてもらっていましたが、2025年1月よりこの収受印押なつは廃止になります。電子申告をした場合は、受信通知が自身のメッセージボックスに格納されますので、提出の証明になります。これを機に電子申告に切り替える方もいるでしょう。

この他2024年1月から、電子取引のデータ保存が義務化されるなど、電子帳簿保存法でも電子化が進められています。

慣れない方にとっては帳簿や確定申告のデジタル化のハードルは高いかもしれませんが、対応することで青色申告特別控除など税制の優遇措置が受けられる場合もありますので、ぜひ検討したいところです。

※今回のマンスリーレポートは「令和7年度税制改正大綱」(2024年12月20日に発表)に基づいて作成しています。正式には今後の国会での審議を経て決定されます。場合によっては、内容が変更になる可能性もありますのでご注意ください。