世界的な景気減速など先行き不透明感が高まる中、賃貸市場への影響が懸念されます。しかし、今年の賃貸市場は概ね堅調に推移しました。インフレも問題視されていますが、不動産投資はインフレに強いと言われています。今年の賃貸市場における7つのトピックスを振り返りたいと思います。

2022年賃貸市場7大トピックス

1-家賃は後半に入っても上昇傾向

2-地価は商業地、住宅地ともに上昇

3-義務化の検討も、ZEH-M普及加速か?

4-大規模修繕積立金の必要経費算入へ

5-成人年齢引き下げで、相続制度に変化

6-民法改正施行、賃貸借契約書に注意

7-インボイス制度、店舗・事務所等の賃貸に影響

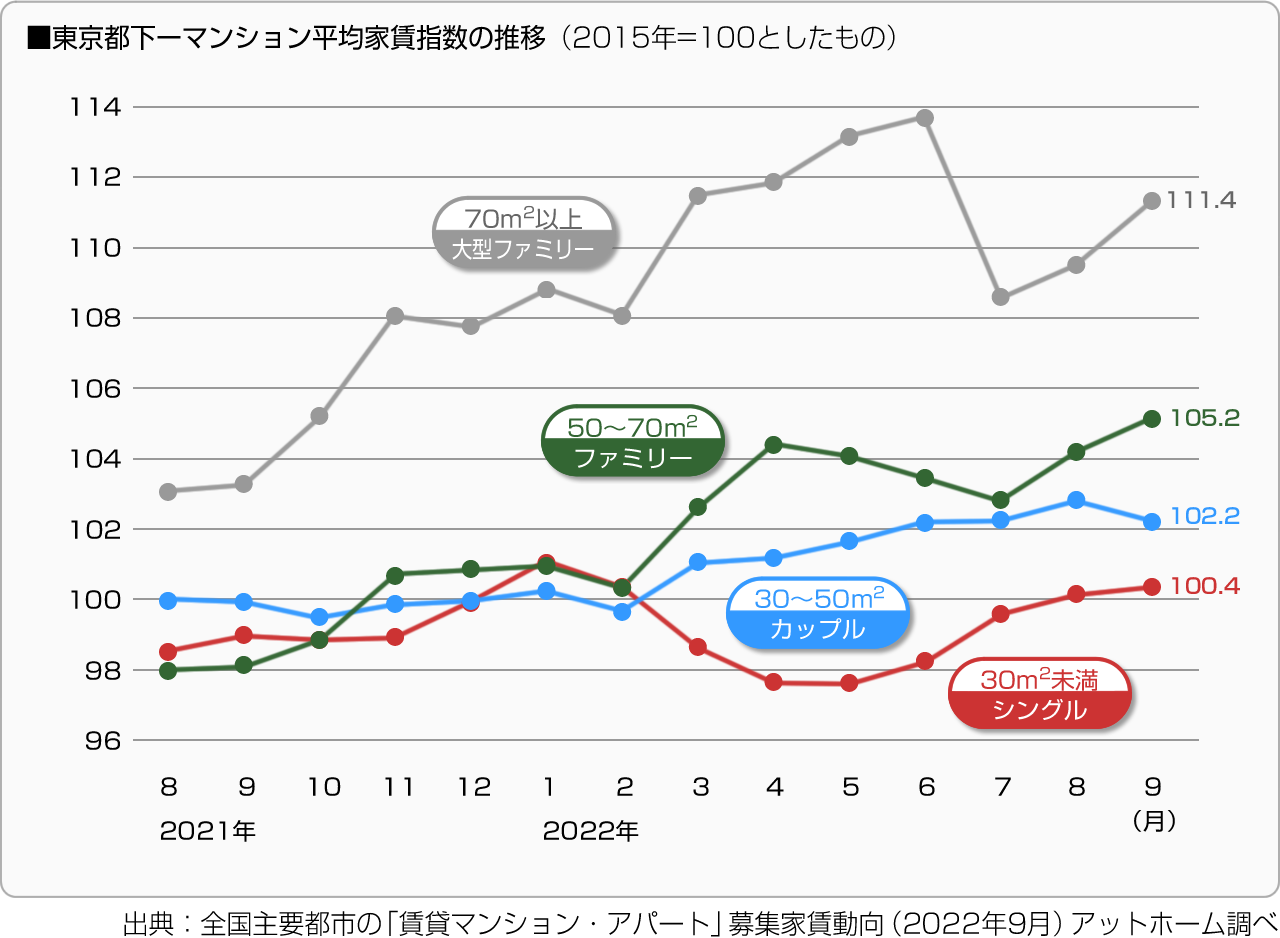

家賃は後半に入っても上昇傾向

家賃相場は今年後半に入っても衰えることなく、上昇しました。特に新築物件は、品質の向上と建築費の高騰により、家賃設定が高く、相場の平均値を引き上げる要因となっています。また、住宅価格も上昇傾向にあり、東京23区の新築マンション平均価格は9,365万円と高騰しています(2022年10月不動産経済研究所調べ)。このことから、マンション購入を控えているファミリー層が賃貸市場に流れていると予想できます。

特にファミリー向け、カップル向けは家賃相場の上昇傾向が見られます。コロナ禍で郊外人気が注目されましたが、都心部も家賃は上昇しています。今後、インフレや景気後退が賃貸市場にどのように影響を及ぼすのか、注視していきたいと思います。

家賃相場については、賃貸市場の繁忙期(1月~3月)と9月時点のものを取り上げました。

「コロナ禍3回目の春、2022年春の家賃動向は!?」

「2022年の家賃相場を振り返る」

地価は商業地、住宅地ともに上昇

地価はコロナ禍が始まった2020年には下落しましたが、以来再び上昇を続けています。住宅価格は上昇しているものの住宅ニーズは衰えていません。郊外だけではなく、都心部も富裕層、パワーカップルなどの住宅ニーズが旺盛のようです。

相続税・贈与税の土地評価の算定基準となる路線価も上昇していますので、賃貸・土地オーナーにとっては、将来の相続税の負担に大きく影響します。改めて、相続対策の見直しを迫られるかもしれません。

地価動向については、公示地価、路線価、基準地価について取り上げました。

「2022年「公示地価」再び上昇傾向に!」

「2022年「路線価」、再び上昇で回復の兆し」

「2022年「基準地価」と注目の再開発」

義務化の検討も、ZEH-M普及加速か?

住宅業界ではZEH(ネット・ゼロ・エネルギー・ハウス)に大きな注目が集まっています。ZEH基準を満たした集合住宅をZEH-M(ゼッチ・マンション)といいます。

東京都では2025年から新築住宅の太陽光発電設置義務化を目指しています。これは賃貸住宅も同じで、今後のスタンダードとなり得る付加価値として注目されています。

また、国土交通省ではZEH-Mの普及を推進するため、住宅情報サイトで、年間の「目安光熱費」の表示方法等を検討中です。検索条件で、省エネ性能の高いZEH-Mに対応している物件が絞り込まれることも予想されます。

ZEH-Mについては、バックナンバーでも取り上げています。

「賃貸住宅の新トレンドとなるか!?『ZEH-M(ゼッチ・マンション)』」

「環境貢献と防災力強化を実現する賃貸住宅とは?」

大規模修繕積立金の必要経費算入へ

大規模修繕にかかる費用に備えるための修繕積立金を、必要経費にできる共済制度ができました。国土交通省から認可を得て設立された「全国賃貸住宅修繕共済協同組合」が提供する「賃貸住宅修繕共済」です。

これまで、投資用マンションの修繕積み立て費は経費に計上できたのですが、賃貸住宅の場合はそれに類する制度がなく、業界としても切望していた制度です。

利用するには組合に加入し、支払う共済掛金が全額経費として計上することができるようになります。共済掛金は予想される修繕金額の50%から100%を補償希望金額とし、契約期間の月割りで算出します。現在のところ、共済対象は「外壁」「屋根・軒裏」に限られ、修繕計画書の提出が必要です。共済金を受け取るには、「1年前の定期検査では、劣化事象が発生していなかった」など、いくつかの条件があります。まだ、運用が始まったばかりで、制度の内容は変更になる可能性もありますが、掛金の積立金が必要経費にできることから、大規模修繕に備えた計画的な積み立てができるようになりそうです。

成人年齢引き下げで、相続制度に変化

民法改正により2022年4月から成人年齢が20歳から18歳に引き下げられました。賃貸借契約の場合、これまで18歳、19歳は未成年だったため親の同意が必要でしたが、今後は親の同意なしで賃貸借契約が結べることになります。

また、相続・贈与に関しても、次のような制度の適用年齢の要件が変わります。

・遺産分割協議に単独で参加できる年齢が20歳以上から18歳以上に変更

・相続税の未成年者控除の対象となる相続人の年齢を20歳未満から18歳未満に変更

・相続時精算課税制度の受贈者の年齢要件を20歳以上から18歳以上に変更

・親や祖父母から贈与を受けた場合の贈与税の税率特例の年齢要件を20歳以上から18歳以上に変更

・その他、贈与税の特例制度(住宅取得等資金の贈与の非課税措置、結婚・子育ての贈与税の非課税制度等)の条件年齢が20歳以上から18歳以上に変更

これにより、上記の特例等を使った相続対策が、若干早めに始められます。専門家と相談の上、検討するとよいでしょう。

民法改正施行、賃貸借契約書に注意

民法改正には成人年齢の引き下げの他にも賃貸経営に関する改正内容があります。主な内容は次の通りです。

・賃貸借契約で保証人を立てる場合、保証限度額を契約書に明記する

・原状回復の負担者に明確な線引きが設けられ「通常損耗・経年劣化」はオーナー負担とする

・敷金の役割が明文化され、入居者負担となる原状回復の費用等を差し引いて、退去時には返還されることが義務づけられる

・緊急の場合など、入居者が部屋の修繕を行った後、オーナーへ費用を請求できることを明文化

2022年4月以降の賃貸借契約書には、上記のことを踏まえる必要があります。

インボイス制度、店舗・事務所等の賃貸に影響

2023年10月から消費税に関するインボイス制度が始まります。消費税が非課税である、居住用の賃貸住宅の場合は影響ありません。しかし、店舗、事務所、駐車場など家賃に消費税をかけている場合は影響があります。

消費税の納付額の計算は、売上に伴い預かった消費税から、仕入れに伴い支払った消費税を差し引いて納税します。インボイス制度では、仕入れ業者がインボイス発行事業者でないと仕入れに伴った消費税を差し引くことができません。店舗や事務所のテナントにとって、家賃は仕入れになります。オーナーがインボイス発行事業者でないと、テナントは消費税を差し引くことができず、窮したテナントが退去するということも考えられるのが大きなポイントです。

一方、オーナーがインボイス発行事業者になった場合は、消費税の課税業者になるということで、消費税の納税負担が生じます。およそ売上税額の6割は消費税として納税することになります。インボイス制度は2024年度の税制改正で、売上1,000万円以下の事業者の場合、3年間は納税額を売上税額の2割に軽減する緩和措置を講じています。いずれにせよ、オーナーはインボイス発行事業者になるかどうかの選択に迫られることになります。