景気低迷が続く中、新政権が発足し国民の期待を集めています。アパート経営の市場動向も、新政権の政策やその後の景気動向に大きな影響を受けることは明らかです。今回は、新政権の動向もにらみながら、今年のアパート市場について予測していきます。

<税制改正>相続税増税がいよいよ実施へ!?

例年、12月半ばに決まる「次年度税制改正」ですが、今回は衆院選による政権交代が行われ、1月の下旬に発表される予定です。ポイントはマスコミで何度も報じられている"富裕層への増税"です。

予定されている主な内容は次の三つです。

- 1. 相続税基礎控除の大幅引き下げ

- 2. 相続税最高税率のアップ 50%から55%に

- 3. 所得税最高税率のアップ 40%から45%に

これらは、社会保障と税の一体改革で消費税増税とともに3党合意の下、決まっていた内容ですが、いずれも先送りされてきたものです。前政権のときに決まった内容が、そっくり平成25年度の税制改正に反映されるかどうかは、現時点ではまだ分かりません。現政権の中には反対意見もあり、どこまで踏み切るかが注目されています。

いずれにせよ、富裕層への増税路線は避けられないでしょう。特に土地オーナーにとっては、相続税の改正が大きく影響してきます。あらためて、相続対策を考え直す必要が出てきそうです。

※相続税に関する具体的な内容は「相続の基礎知識編」を参考にしてください。

富裕層への増税強化!1月下旬発表の平成25年度税制改正に注目!

<需給動向>消費税の駆け込み需要に注意!

消費税は現行の5%から、平成26年4月に8%、平成27年10月に10%に引き上げられることが決まっています。ただし、これには条件があり、景気回復が前提条件となっています。この判断が下されるのが、今年の10月の予定です。

現在のところ、アベノミクスといわれる経済政策に株価上昇・円安と、市場は景気回復を期待しているようです。このまま景気回復の兆しが見えてくれば、消費税増税は実施されるでしょう。また、アベノミクスの一つとして金融量的緩和政策が行われることになり、これが影響して金利上昇の可能性も出てきました。このことにも注意が必要です。

消費税増税、金利上昇といった懸念材料のせいか、住宅業界では駆込み需要がすでに出始めています。また、先ほど触れた相続税増税の予定もあり、土地オーナーによる土地活用の駆込み需要も出始めています。平成9年の消費税増税時にも駆込み需要が1年半前から始まりました。

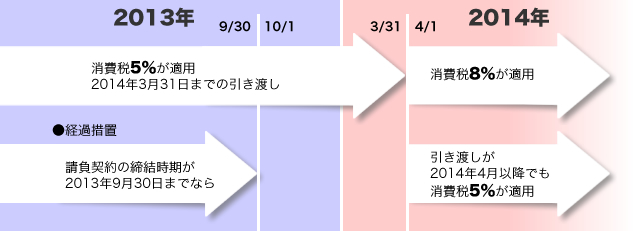

ここで、注意しなければならないのが、税率適用の時期です。不動産に対する消費税は、契約時の税率ではなく、引き渡し時の税率が適用になるのが原則です。ただし、経過措置もあり、請負契約が今年の9月末までに済んでいれば、引き渡しが2014年4月以降であっても、改正前の税率5%が適用されます。もちろん、引き渡しが来年4月までなら、契約日は今年の9月末を過ぎていても大丈夫ですが、駆込み需要が始まれば、着工自体が遅くなることも懸念されます。増税前に、土地活用を考えている土地オーナーは、早めの着手が必要になります。

■消費税8%の適用期限と経過措置

消費税増税前に土地活用を計画するなら、今年の9月末までの契約締結が有利!

<地価動向>地価は回復傾向に

昨年発表された、路線価、公示地価では、下落率が縮小され、上昇地点も見られるようになりました。その傾向は、今後も続くのでしょうか? 直近の国土交通省の土地LOOKレポート・平成24年第3四半期(主要都市・高度利用地150 地区・H24.7.1〜H24.10.1)を見てみましょう。

土地LOOKレポートは四半期ごとの調査ですが、平成23年第4四半期から、下落地点の減少が続き、横ばい・上昇地点が少しずつ増加しています。そして、今回上昇が34 地区(前回33)、横ばいが87 地区(前回82)、下落が29 地区(前回35)となり、平成20年第1四半期以来、上昇地区が下落地区を上回ることとなりました。

■総合評価 上昇・横ばい・下落の地区数一覧(全地区)

|

上昇 |

横ばい |

下落 |

|||||

|---|---|---|---|---|---|---|---|

|

6%以上 |

3%以上 |

0%超 |

0% |

0%超 |

3%以上 |

6%以上 |

|

|

H23年第4 |

0(0.0%) |

0(0.0%) |

16(10.7%) |

70(46.7%) |

63(42.0%) |

1(0.7%) |

0(0.0%) |

|

H24年第1 |

0(0.0%) |

1(0.7%) |

21(14.0%) |

80(53.3%) |

48(32.0%) |

0(0.0%) |

0(0.0%) |

|

H24年第2 |

0(0.0%) |

1(0.7%) |

32(21.3%) |

82(54.7%) |

35(23.3%) |

0(0.0%) |

0(0.0%) |

|

H24年第3 |

0(0.0%) |

1(0.7%) |

33(22.0%) |

87(58.0%) |

29(19.3%) |

0(0.0%) |

0(0.0%) |

※四半期は、第1:1/1〜4/1、第2:4/1〜7/1、第3:7/1〜10/1、第4:10/1〜1/1

※数字は地区数、( )はその割合

※![]() は、各期・各圏域ごとに最も地区数の多い変動率区分、

は、各期・各圏域ごとに最も地区数の多い変動率区分、![]() は、2番目に地区数の多い変動率区分

は、2番目に地区数の多い変動率区分

※平成24年第3四半期(H24.7.1〜H24.10.1)主要都市の高度利用地地価動向報告〜地価LOOKレポート〜より

土地価格も国の政策が大きく影響しますが、ちなみに平成18年の前安倍内閣ではミニバブルが起こりました。先にも触れた金融量的緩和政策の影響で市場の景気が回復し、地価も上昇するだろうとの予測もあります。また、昨年はJリートが新たに4本誕生するなど、不動産市場の活気回復の兆しが見え始めています。今年も、地価は徐々に回復傾向を見せるかもしれません。

主要都市の高度利用地では上昇地区が下落地区を上回る!

<家賃相場>弱含みながら、エリアによっては高家賃を維持

さて、家賃相場はどうでしょうか? こちらは2011年の後半あたりから、回復の兆しが見えていたのですが、まだまだ厳しい状況が続いているようです。

昨年末に住宅新報社が発表した、2012年9月の東京圏の賃貸マンション平均家賃の推移を見ると、ワンルーム、1LDK〜2DKともに微減。下落幅は、縮小傾向にあるものの依然下落が続いています。一方、人気のエリアではワンルームの家賃が9万円〜10万円など高家賃を維持しているものもあります。

■東京圏の賃貸マンション平均家賃推移

|

ワンルーム |

1LDK〜2DK |

|||||

|---|---|---|---|---|---|---|

|

下限 |

平均 |

上限 |

下限 |

平均 |

上限 |

|

|

2012年3月 |

60,720 |

70,389 |

80,057 |

90,371 |

105,660 |

120,949 |

|

0.17 |

▲0.11 |

▲0.31 |

0.27 |

▲0.13 |

▲0.42 |

|

|

2012年9月 |

60,794 |

70,269 |

79,743 |

90,514 |

105,431 |

120,349 |

|

0.12 |

▲0.17 |

▲0.39 |

0.16 |

▲0.22 |

▲0.50 |

|

※上段は単位円。下段は前回調査比変動率、単位は%、▲はマイナス。

■東京圏人気エリアの賃貸マンション家賃相場

|

ワンルーム |

1LDK〜2DK |

|||

|---|---|---|---|---|

|

下限 |

上限 |

下限 |

上限 |

|

|

自由が丘 |

75,000 |

95,000 |

120,000 |

160,000 |

|

下北沢 |

70,000 |

100,000 |

110,000 |

170,000 |

|

二子玉川 |

80,000 |

95,000 |

120,000 |

150,000 |

|

吉祥寺 |

68,000 |

93,000 |

115,000 |

145,000 |

|

調布 |

58,000 |

80,000 |

88,000 |

115,000 |

|

川崎 |

68,000 |

90,000 |

90,000 |

130,000 |

※単位:円。

住宅新報社調べ。上記2点とも、2012年9月1日現在

今年は、政権交代の年でもあり、市場が大きく変化する可能性があります。消費税増税の駆込み需要もあり、供給が増えれば、賃貸市場の競争が激しくなることが予想されます。それでも将来の年金不安に対する収入の確保や、増税を踏まえた相続税や固定資産税などの節税対策、次世代へ良好に財産を引き継ぎたい、少しでも土地を有効活用したいというニーズは高まっています。

市場の競争が激化しても、安定経営を長期維持するためには、計画段階からアパート経営の目的を明確にし、立地の特性や入居者ニーズをしっかり見極め、資金・収支・建築計画を入念に検討することが必要です。

※アパート経営については、「アパート経営の基礎知識編」を参考にしてください。

家賃はいまだ弱含み。しかも今年は供給増が予想され、競争が激化する見込み。長期安定経営のためには、しっかりした経営計画を!