昨年末、平成27年度の税制改正大綱が発表されました。ご存じのとおり昨年末の総選挙で自民党が圧勝しました。税制改正もアベノミクスによる景気回復を後押しする内容が盛り込まれています。今回はアパート経営や相続など、土地オーナーに関係のある主な税制改正のポイントを整理します。

景気刺激策で、全体では減税に

今回の税制改正大綱で、最も注目されたのは「法人税」でした。日本の法人税は諸外国に比べ高く、国際競争力への対応、また外資企業の日本への誘致や日本経済の成長戦略には欠かせないと、長く議論が続いていました。

結果、国・地方を通じた法人実効税率(現行34.26%)を段階的に引き下げ、数年後には20%台にまで引き下げることを目標としました。一方、これにより税収が減る分は、赤字企業でも課税する外形標準課税を拡大するなどの増税策で対応しています。それでも、国税と地方税の合計で差し引きすると、今回の税制改正は減税になるとのことです。

もう一つの注目ポイントは、1年半後に先送りされた消費税10%への再増税です。今回は、景気動向にかかわらず、平成29年4月に10%に引き上げることを明記しました。この引き上げに伴う、消費喚起策として、住宅資金の非課税枠の拡大や住宅ローン控除の期限延期が盛り込まれています。これについては、後ほど詳しく説明します。また、今度の消費税の再増税では、軽減税率の導入が検討されることになっています。おそらく、食品など生活必需品を中心に導入されることになるでしょう。

若年世代への資産移転を促すー相続対策は生前贈与がキーワードに

土地オーナーにとって注目すべきは、高齢者から若年世代への資産移転を促す税制改正、つまり贈与税の非課税枠の拡大です。生前贈与は相続対策としても有効です。土地オーナーにとっては、生前贈与の選択肢が増えたと言ってもよいでしょう。

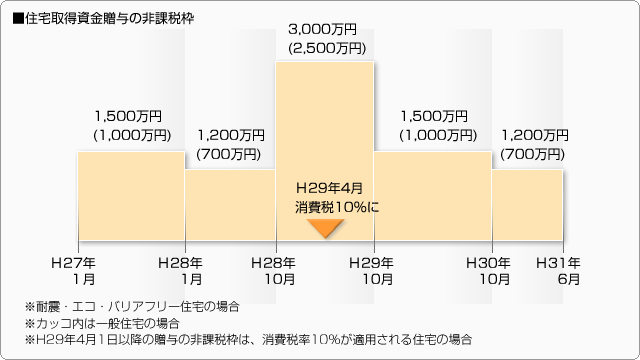

■住宅取得資金贈与の非課税枠を拡大

20歳以上の子や孫がマイホームを買う場合、両親や祖父母からの資金援助については贈与税がかからない「住宅資金贈与の非課税枠」があります。現行では最大1,000万円で、昨年末で期限が切れる予定でしたが、段階的に引き上げ平成31年6月まで延長します。

非課税枠は、まず平成27年末までは1,500万円(耐震・エコ・バリアフリー住宅の場合、以下同)、平成28年1月〜9月は消費税の駆け込み需要を考慮して1,200万円に縮小。平成28年10月〜29年9月は消費再増税の反動を考慮して一気に3,000万円まで引き上げ。その後は、平成30年9月まで1,500万円、平成31年6月までは1,200万円となります。

■住宅取得資金に係る相続時精算課税制度の特例の期限延長

相続時精算課税制度を活用する場合、住宅取得資金に限っては贈与者の年齢を問わずに利用できる特例(2,500万円まで)が、平成31年6月まで延長されることになりました。

■住宅ローン控除の期限延長

住宅ローンの年末残高の1%が税額控除となる住宅ローン控除の期限が1年6カ月延長され、平成31年6月までとなります。

一般住宅の場合は年40万円、認定住宅の場合は年50万円が限度額で、期間は10年間です。

■教育資金に加え、結婚・出産・子育て資金の贈与非課税枠を新設

平成25年に新設された「教育資金一括贈与非課税制度」。30歳未満の子・孫・ひ孫に対して、一人あたり1,500万円まで一括して非課税となるものです。今年で期限切れでしたが、対象に定期代、留学費用、進学時の引っ越し代が追加され、期限が平成31年3月まで延長されました。

また、新たに「結婚・出産・子育て資金一括贈与非課税制度」が創設されました。

20歳以上50歳未満の子・孫に対して、一人あたり1,000万円まで、結婚・出産・子育て資金の贈与が非課税になります。ただし、新居の家具・家電、ベビー用品などには使えませんので注意が必要です。期間は平成27年4月から平成31年3月まで。教育資金同様、信託銀行等に専用口座を作って利用します。受贈者が亡くなったり、50歳になった時点で、口座に残っている資金には贈与税が課税されます。

■ジュニアNISA新設

“貯蓄から投資へ”を促すために創設されたNISA(少額投資非課税制度)。上場株式や投資信託の売却益や配当が非課税となる制度ですが、今回ジュニア版が創設されます。

0歳から19歳までの子・孫を対象に、両親・祖父母が専用口座を開いて管理します。年間の投資限度額は80万円(5年で最大400万円まで)、原則18歳になるまで引き出せません。投資期間は平成28年から平成35年までです。

また、両親や祖父母が子や孫のために資金を提供する場合は、贈与となりますので、基礎控除となる110万円の非課税枠を使うことになります。年80万円をジュニアNISAにした場合、残りの非課税枠は30万円になります。暦年贈与で毎年110万円贈与している場合は、その内の80万円をNISAに適用するといったイメージです。

また、現行のNISAも非課税枠が年100万円から年120万円に引き上げられ、平成28年分より適用されます。

贈与に関する非課税枠が拡大され、相続対策として資産の移転にも有効に活用できる。

空き家となった実家に注意、その他の土地・住宅税制

この他、土地・住宅税制で、注目なのは深刻化する空き家問題への対応策です。老朽化した空き家は増加傾向にあり、防災や防犯、衛生、景観などさまざまな面で問題が指摘されています。最近では、東京都内で、空き家にハクビシンが住みついているとニュースで報道されるなど、新たな問題が出始めています。

空き家が増加する大きな理由の一つが固定資産税の減免措置で、住居が建っている土地の固定資産税は、更地に比べて6分の1になります。それが、今回の税制改正では、倒壊などのおそれがあり、対象と認められた空き家の場合は、固定資産税の減免措置を適用しないことになりました。

この他には、期限切れとなる登録免許税と不動産取得税の特例措置がそれぞれ延長されます。

【登録免許税】

以下の軽減措置の適用期限を2年間延長し、平成29年3月31日まで。

・住宅用家屋の所有権の保存登記0.15%(本則0.4%)

・住宅用家屋の所有権の移転登記0.3%(本則2.0%)

・住宅ローン等にかかわる抵当権の設定登記0.1%(本則0.4%)

・土地の売買による所有権の移転登記1.5%(本則2.0%)

【不動産取得税】

以下の軽減措置の適用期限を3年間延長し、平成30年3月31日まで。

・住宅・土地の取得に係る不動産取得税の税率の特例措置3%(本則4%)

・宅地評価土地の取得に係る不動産取得税の課税標準の特例措置:取得した不動産価格の2分の1

次年度は所得税の改正が焦点か?

今回の税制改正で見送られたとされているのは、中小企業への課税強化や配偶者控除の廃止、高齢者の税負担を軽くする制度などです。所得税に関しては、平成27年1月から、最高税率が40%から45%に引き上げられていますが、平成28年度の税制改正では、所得税を中心とした改正が進むのではとみられています。

また、税と社会保障の共通番号となるマイナンバー制も始まります。来年から運用が始まり、その2年後には預金口座への適用を任意で始めるとのことです。義務化の是非が検討されるのは、まだ先のようです。

土地オーナーにとっては、増税と減税が交錯する昨今の税制改正ですが、それぞれの税制のメリット・デメリットを、いかに見極めて活用するかが資産運用のポイントとなってきます。そのためには、専門家の意見も必要になってくるでしょう。このコーナーでも有益な情報発信に努めたいと思います。

※今回のマンスリーレポートは平成27年度税制改正大綱に基づいて作成しています。正式には今後の審議を経て決定されます。場合によっては、内容が変わる可能性もありますので、ご注意ください。