確定申告は年に一度のことなので、一年経つと忘れてしまうこともあります。

そこで今回は、基本的なことから実務的なことまで、アパート経営の確定申告・税務でよくある質問をご紹介し、ワンポイントで解説します。

Q1.経営規模が小さくても青色申告のメリットはあるの?

青色申告の大きなメリットとして、「青色申告特別控除65万円が必要経費に計上できる」、そして「青色事業専従者給与は全額必要経費に計上できる」があります。ただし、これらのメリットを活用するには条件があります。その一つが「事業的規模」でアパート経営をしていることです。事業的規模とは、おおむね5棟、または10室という規模です。

事業的規模でない場合でも、青色申告特別控除は10万円の控除がありますので、そのメリットはあるでしょう。専従者給与は白色申告にもありますが、こちらも事業的規模が条件になっています。

逆に、白色申告のメリットですが、かつては記帳の義務がない点でした。しかし、今は青色申告同様、記帳の義務がありますので、手間は同じです。むしろ、白色申告のメリットはないと言ってもよいでしょう。

Q2.今回の確定申告から青色申告にするには?

青色申告で確定申告するには、事前に届出が必要です。注意しなければならないのは、その提出期限です。青色申告を採用する年の3月15日までに、届出をしなければなりません。つまり、今回の平成26年分の申告を青色申告で行うには、昨年の3月15日までに届出を提出しておかなければならず、今から青色申告に変更することはできないのです。平成27年分の申告から青色申告を採用する場合は、今回の確定申告を提出する際に、一緒に青色申告の申請をするとよいでしょう。また、新規に開業した場合は、開業後2カ月以内が提出期限となっています。

Q3.修繕費として認められないものは?

修繕とは、原則、「元の状態に戻す」ことを言います。つまり、修繕により、それまでのものより性能がアップしたり、仕様が変わったりしたものは修繕にはなりません。その場合は、新たに資産が増えたと見なされ、その費用は減価償却することになります。これを「資本的支出」と言います。和室を洋室にした場合などは、仕様変更のリフォームですので、もちろん資本的支出です。また、外壁の塗り替えで、以前よりグレードの高いものを使用した場合も、原則資本的支出ですが、以前と同じグレードの塗料がない場合もあります。その場合は、税務署に相談してみてください。

また、金額で判断する方法もあります。支出した金額が20万円未満か、およそ3年周期の修繕であるか。次に、金額が60万円未満、もしくはその資産の取得価額(前年末の帳簿上の価額)のおおよそ10%以下であるか。どちらかに該当する場合は修繕費です。これにも該当しない場合は税務署の判断を仰ぐことになります。

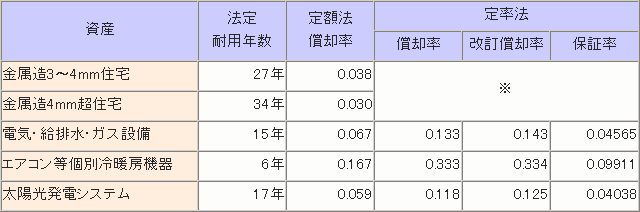

Q4.耐用年数が分からないのだが?

主な建物、設備の耐用年数は下の表を参考にしてください。

判断が難しい場合は、メーカーに問い合わせるのがよいでしょう。

細かい設備の耐用年数は国税庁のホームページの「青色申告決算書の書き方」に掲載されています。

■主な資産の法定耐用年数と償却率(平成24年4月1日以降に取得)

|

資産 |

法定 |

定額法 |

定率法 |

||

|

償却率 |

改訂償却率 |

保証率 |

|||

|

金属造3〜4mm住宅 |

27年 |

0.038 |

※ |

||

|

金属造4mm超住宅 |

34年 |

0.030 |

|||

|

電気・給排水・ガス設備 |

15年 |

0.067 |

0.133 |

0.143 |

0.04565 |

|

エアコン等個別冷暖房機器 |

6年 |

0.167 |

0.333 |

0.334 |

0.09911 |

|

太陽光発電システム |

17年 |

0.059 |

0.118 |

0.125 |

0.04038 |

※平成10年4月1日以降に取得した”建物”については、定額法による

Q5.自動車の購入費用は必要経費にできるの?

アパート経営に使用しないのであれば、必要経費にはできません。その自動車がアパート経営のみに商用車として使用するのであれば、資産として減価償却することになりますが、自家用車としても使うのであれば、その使用頻度に応じて、減価償却費を按分して計上することになります。

Q6.年末に振り込まれなかった家賃はどう処理すればいい?

帳簿の記帳方法には「現金主義」と「発生主義」があります。現金主義は、実際のお金の出入りがあったときに記帳し、発生主義は、実際のお金の出入りがなくても、”契約によって代金を受け取ることが決まっている日”に記帳します。一般的には「発生主義」を採用し、家賃の場合は、年末に振り込まれなくても契約書で決められた日付に「振り込まれたもの」として記帳します。仮に、後々振り込まれないことが確定したときは、そのときに損金として処理します。

Q7.「事業主貸」「事業主借」とは?

これは、個人事業主特有の勘定科目(費目)です。個人事業では、事業の利益はすべて個人の所得となりますが、帳簿上はあくまで事業のものとして記帳します。しかし、必要に応じて事業のお金を生活費として引き出すこともあります。また、修繕費などで事業のお金が足りずに、個人がお金を充当することもあります。このように、事業と個人事業主との間でのお金のやりとりを記帳するのに「事業主貸」「事業主借」という勘定科目を使います。

例えば、生活費を引き出した場合は「事業主貸」を使います。事業から事業主に貸したと記録するのです。もちろん、貸したと記録しますが返してもらう必要はありません。便宜的な費目です。これは、ある意味、給与のようなものです。その都度ではなく、毎月定期的に引き出して処理してもよいでしょう。もちろんこれは必要経費にはなりません。

この逆に、修繕費が高くついて、帳簿上の残金で足りない場合など、資金を事業主が提供する、いわゆる持ち出しがありますが、その場合は「事業主借」の費目で処理します。

Q8.太陽光発電の売電はどう処理するのか?

アパートの屋根に設置した太陽光発電を共用部で使用し、余剰電力を売却した場合は、不動産所得として計上します。自宅に設置して、自宅の電気として使用した上で余剰電力を売却した場合は雑所得になります。

また、全量売電の場合は雑所得か、または事業所得になります。これについては、判断が難しいので、税務署に相談するのがよいでしょう。

Q9.法人化するメリットは?

アパートを法人名義にしたほうが節税メリットは大きいと聞くことがあります。この場合の見極めは、収入で判断します。一般的には、おおむね1,000万円の収入があれば、メリットがあると言われています。

方法としては、不動産会社を設立して建物を会社の所有にしたり、管理会社を設立して一括借上げをしたりする方法があります。メリットとしては、所得の分散です。この場合は、事業主の給与も必要経費になります。さらに、具体的なメリットについては、相続への影響も含めて、ケース・バイ・ケースです。しかし、実体のないペーパーカンパニーは、いずれ指摘を受けることも考えられます。まずは税理士に相談することをお勧めします。

Q10.税理士に頼むメリットは?会計ソフトでも大丈夫?

この時期になると、会計ソフトのテレビCMもよく見られるようになります。アパート経営の経理業務は、他の事業に比べるとシンプルなほうです。会計ソフトも1万円程度のものでも十分に活用できます。しかも、経理の知識がなくても、複式簿記の帳簿や貸借対照表などの決算書も、簡易な入力方法で自動的に作成してくれます。毎年の確定申告のためだけなら、税理士に依頼しなくても、会計ソフトで十分とも言えます。

ただし、資産管理全般や今後の相続のこと、また今後の税制改正を踏まえた対策などを相談したいのであれば、やはり税理士と顧問契約を結ぶのがよいでしよう。各税理士事務所には、確定申告だけの場合や、月々の顧問契約の場合など、料金設定がいろいろとありますので、自分に合ったメニューを選ぶとよいでしょう。

アパート経営の確定申告・税務については、下記コンテンツもご参考にしてください。

「確定申告の基礎知識」

「土地と住まいの税金講座」