政府は、消費税増税についてあらためて予定通り行うと表明しました。2016年11月の消費税改正により消費税は2019年10月1日から、8%から10%になります。合わせて軽減税率の導入、増税後の景気後退へ向けての対策の議論が本格化しています。少なからず経済の混乱は避けられないでしょう。今後の景気動向によっては、今回も延期される可能性がゼロではありませんが、賃貸経営では、どんな影響があるのか、早めの対策が必要な理由についてみていきます。

軽減税率導入、住宅購入に税制で優遇か!?

消費税10%への増税はこれまで2回延期されてきました。今度こそ、延期せずに増税すると政府はあらためて表明しました。しかしながら、現在、世界同時株安など景気の雲行きがかなり怪しくなっているのも事実です。ただし、今回ばかりは実施せざるを得ないとの見方が大半です。

そうなると、懸念されるのが「駆け込み需要」と「増税後の反動減」です。政府は「消費税率引き上げが経済に影響を及ぼさないよう、あらゆる施策を総動員する」としています。

今、話題になっているのが軽減税率の導入です。特に食品に関しては、外食は消費税10%、テイクアウトは消費税8%となっており、店内のイートインコーナーで食べた場合はどうなるかなど混乱が続いています。また、食品に関してはキャッシュレスで購入の際、ポイントを2%還元するなどの案も浮上しています。

住宅に関しては「住宅エコポイントの復活」、自己居住用の住宅の場合の「住宅ローン減税の拡充」「住まい給付金の拡充」「贈与税非課税枠の引き上げ」などが検討されています。

特に影響があるのが「住宅ローン減税」です。これは、年末のローン残高(上限4,000万円)の1%を所得税などから差し引ける仕組みです。1年間で最大40万円、10年間の合計で最大400万円の税額控除ができます。

これの拡充策として、期間を10年から15年に延長する案が検討されています。上限を引き上げる案もありますが、現状の10年間で最大400万円の税額控除が受けられるということは、10年後もローン残高が4,000万円以上あるということです。高額なローンを組まない限りは、上限までの恩恵は受けられません。しかし、期間が延長になれば、ローンの金額に関わらず減税効果は高くなるでしょう。

いずれにせよ、12月に発表される来年度の税制改正大綱で発表される予定です。

消費税増税の経済への影響を考慮し、様々な施策が検討されている。12月に発表される税制改正大綱に注目。

最も影響があるのは、新たな土地活用

賃貸経営にとって、消費税増税はどこまで影響するのでしょうか。

まずは、あらためて賃貸経営に関わる消費税について整理します。

■非課税対象

・居住用の家賃

・居住用賃貸の共益費、礼金・敷金

・駐車場賃料(アパートに付随したもので契約が一緒になっている場合)

■課税対象

・事務所、店舗、工場・倉庫の家賃

・事務所、店舗、工場・倉庫の礼金、共益費、敷金のうち返還しないもの

・駐車場(アパートに付随しない単独契約の駐車場。アパートの駐車場でも契約が別になっている場合)

つまり、収入に関しては一般的な賃貸住宅の家賃等は非課税なので影響ありません。ただし、事務所、店舗などを賃貸をしている場合は、消費税を8%から10%に引き上げて徴収しなくてはなりません。

しかし、支出に関してはほとんどが課税対象ですので、消費税増税の影響を受けます。

最も大きいのが、新たに土地活用で賃貸住宅を建築する場合です。住宅購入同様、建築費には消費税がかかります。

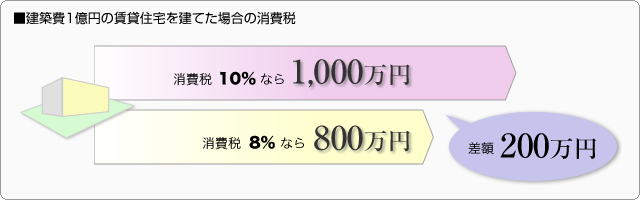

仮に1億円の建築費で賃貸住宅を建てた場合、消費税8%なら消費税は800万円ですが、消費税10%なら消費税は1,000万円で200万円の差があります。これは一括して支払った場合ですが、全額借入れした場合30年返済で金利2.0%とすると金利を含めて約270万円の差になります(30年固定金利、30年後完済の場合の返済総額の差)。

もう一つ大きな影響があるのが、大規模修繕やリノベーションといった費用のかかるメンテナンス費用です。もちろん、細かい設備投資でも負担増は避けられません。

新たな賃貸住宅の建築や大規模修繕、リノベーションでは消費税増税が大きな負担になる。借入れで建築する場合には、金利負担で差額がさらに大きくなる。

建築請負契約に経過措置!契約は2019年3月31日まで!

賃貸住宅の建築にとって大きな負担を強いられる消費税増税ですが、建築等の請負契約には、経過措置があります。賃貸住宅や戸建住宅の建築などは、契約してから引渡しまでに数カ月の期間を必要としますので、引渡し時が増税後であっても、契約日が増税施行日の6カ月と1日前であれば、消費税は据え置くというというものです。建築のほか、リフォームや大規模修繕の請負契約も含まれます。

■経過措置のある住宅関連の契約

1)建築請負契約(賃貸住宅、戸建注文住宅等)

2)リフォーム工事

3)大規模修繕工事 等

ここで、気を付けたいのが契約日です。

原則は、「引渡し時」の税率で決まりますが、経過措置として2019年3月31日までに建築請負契約を交わしていれば、引渡しが10月1日以降でも消費税は8%です。

なお、2019年4月1日以降に追加工事などが発生した場合の「増額分」は10%となりますので、注意が必要です。

賃貸住宅の建築、大規模修繕、リフォーム等の計画がある場合は、2019年3月31日までに契約すれば、消費税は8%でよい。

駆け込み需要で納期がずれる!?早めの計画が必要!

賃貸住宅の建築も駆け込み需要が予想されます。そうなると希望の時期に完成させるのが難しく、賃貸経営のスタートも遅くなることが考えられます。

大規模修繕やリフォームも同様に駆け込み需要が予想されます。9月30日までに完成・引渡しが行われると思って4月以降に計画しても、工事が希望の時期に行えずに完成・引渡しが10月1日以降になってしまうかもしれません。こちらも早めの計画と請負契約が必要です。

また、設備投資などについても、繁忙期へ向けて年末に準備するケースも多いかと思いますが、2019年に関しては、少し前倒しで検討するのもよいでしょう。

駆け込み需要で、賃貸住宅の建築や大規模修繕、リフォームの工期が希望の時期にできない可能性が高い。余裕をもって早めに計画を進めた方がよい。