賃貸オーナーなど個人事業主の定額減税は、2024年分(2025年提出)の確定申告で税額控除されます。配偶者などの扶養親族がいる場合も同様に、確定申告で定額減税を受けることになります。所得税と住民税で実施方法が異なったり、対象者の要件が複雑だったり、理解が難しい点がありますが、忘れないように申告しましょう。

そもそも「定額減税」とは

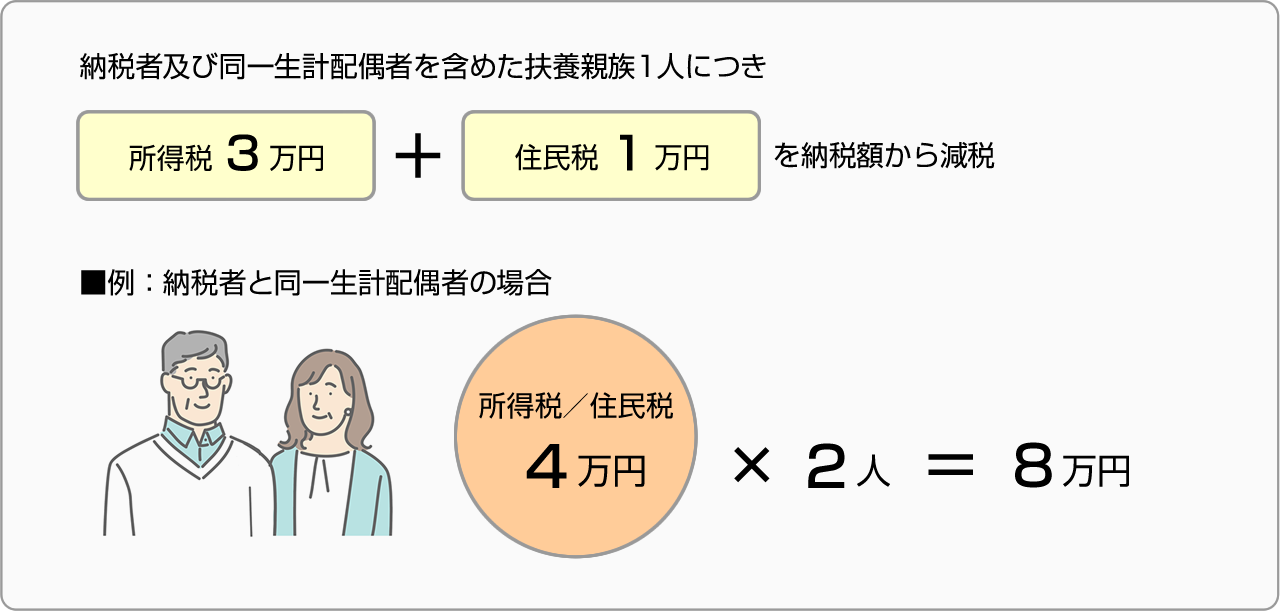

定額減税とは、所得税と住民税から一定額が税額控除される政府の経済政策です。2024年6月から実施されています。納税者本人だけではなく、同一生計の配偶者や扶養親族も対象になります。

控除額は、所得税から3万円、住民税から1万円、合計4万円です。例えば、納税者本人と同一生計の配偶者の場合は、4万円×2人=8万円が減税となります。

所得税3万円未満、住民税1万円未満で、納税額から引ききれない場合は、調整給付金という形で支給されます。個人事業主でも赤字の場合、例えば賃貸オーナーが賃貸経営をスタートした初年度に必要経費が多いため、手取り収入があっても帳簿上赤字になる場合などに調整給付金が支給されます。

定額減税は納税者本人と同一生計配偶者または扶養親族が対象。所得税3万円、住民税1万円が税額控除される。

定額減税の対象者と「同一生計配偶者」「扶養親族」について

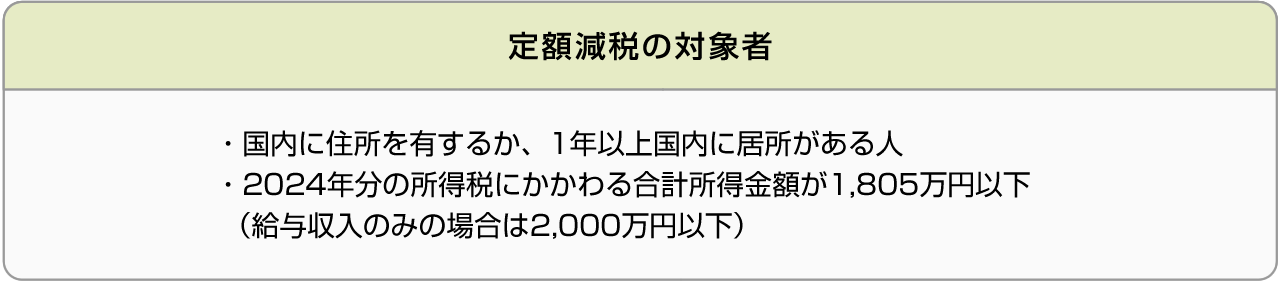

定額減税の対象者は、いくつかの要件はありますが、原則、高額所得者を除く全ての人が対象です。年金生活者にも、定額減税はあります。

納税者本人の定額減税の対象者は主に以下の要件を満たした人になります。

また、同一生計配偶者、扶養親族については以下の要件を満たした人になります。この要件を満たしていれば、世帯主である納税者がまとめて定額減税を受けます。

合計所得が48万円を超える場合は、勤務先等から定額減税を受けるか、確定申告で定額減税を受けることになります。

なお、青色事業専従者給与を支払っている配偶者や扶養親族は、この要件に含まれず、別の方法で定額減税を受けることになります。

定額減税を受けるには要件があるが、高額納税者を除き、全ての人が定額減税を受けることができる。

青色事業専従者が定額減税を受けるには

青色事業専従者は、前述の「同一生計配偶者」「扶養親族」の対象外となり、給与の月額によって、定額減税を受ける方法が変わります。

・月額8万8千円未満の場合

この場合は、青色事業専従者自身に調整給付金が支給される形で、定額減税が行われます。定額減税を受けるには青色事業専従者自身が、自治体へ申請することになっています。申請方法は市区町村によって異なる場合がありますので、自治体に確認してください。

・月額8万8千円以上の場合

青色事業専従者の給与が月額8万8千円以上になると、所得税が発生し、毎月源泉徴収が行われています。この場合は、事業主が源泉徴収分から定額減税の処理を行います。青色事業専従者本人は特に何もする必要はありません。

青色事業専従者で月額給与が8万8千円未満の場合は、青色事業専従者自身が手続きをすることになっているので注意。

定額減税の確定申告が必要な人とは

定額減税は2024年6月から実施されています。会社員や年金受給者の場合は、特段何もしなくても処理され減税されています。

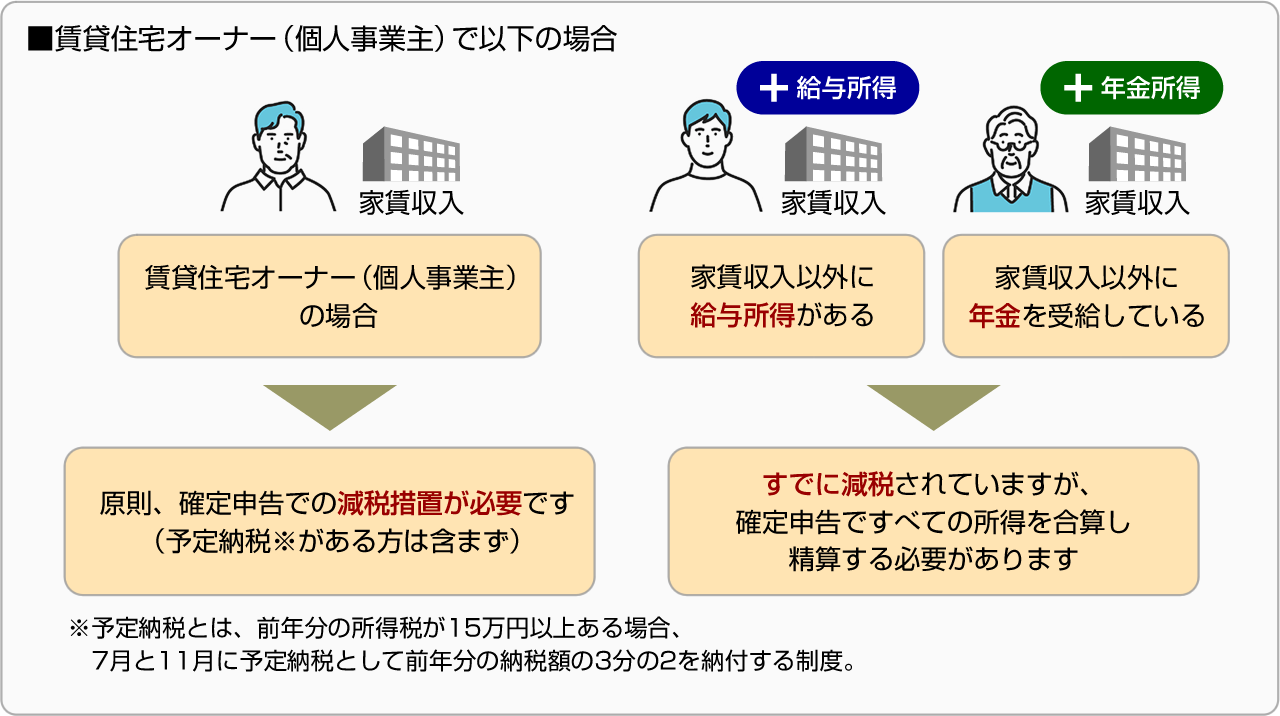

しかし、賃貸経営専業等の個人事業主は、原則2024年分(2025年提出)の確定申告で、同一生計配偶者や扶養親族の分も含めて定額減税の手続きをすることになります。

定額減税は所得税と住民税で減税の時期や方法が異なります。

住民税については、個人事業主も既に2024年6月の納付書に定額減税が控除された住民税が記載されています。確定申告での処理が必要なのは所得税の分です。

また、会社員で賃貸経営を兼業している方、年金受給者でかつ賃貸経営をしている方は、既に減税されていますが、改めて確定申告で精算します。

賃貸オーナーなどの個人事業主は、確定申告で定額減税(所得税分)を受ける。

確定申告での定額減税の記入例

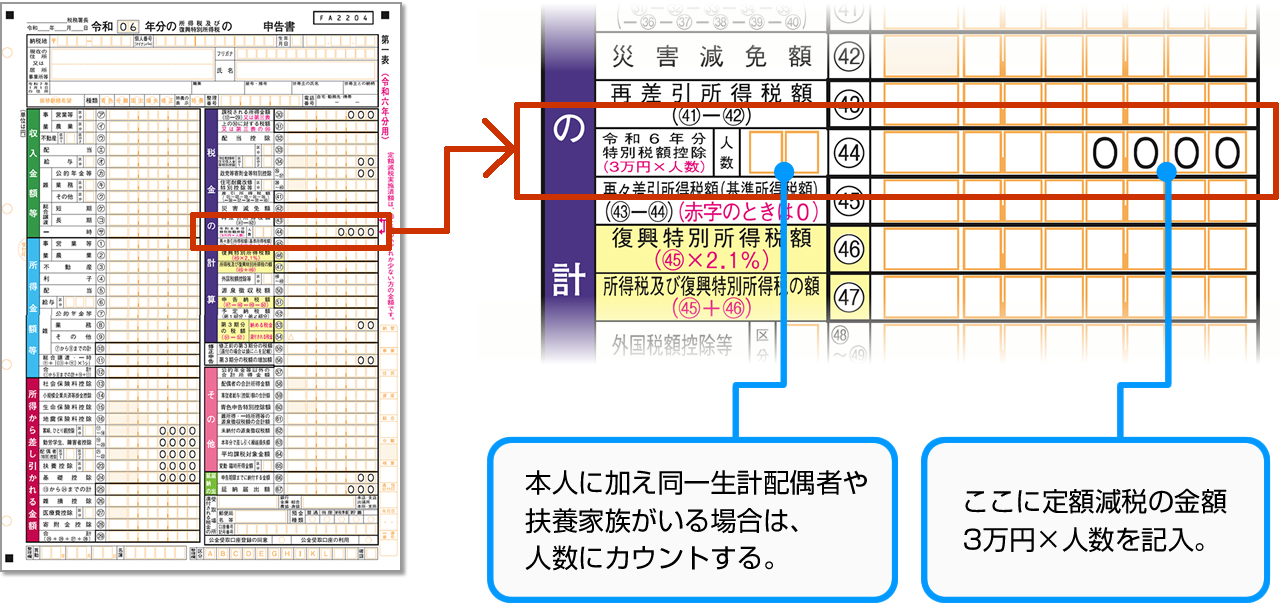

2024年分の確定申告用紙には、定額減税を記入する欄が新しく設けられています。

ご自身と同一生計配偶者、扶養親族の人数を記載する欄、そして3万円×人数の金額を記載する欄です。なお、先に解説したとおり、青色事業専従者給与を支払っている同一生計配偶者、扶養親族は人数に含まれませんので注意してください。

また、定額減税の合計金額が所得税額を上回り、減税しきれない場合は、調整給付金が給付されます。

確定申告用紙に定額減税の欄が設けられているので、正確に記入すること。