2020年1月1日時点の公示地価が3月18日に発表されました。三大都市圏は7年連続の上昇です。新型コロナウイルスが今後の地価動向にどの程度影響を及ぼすかは分かりませんが、それも含め2020年1月1日時点の大都市圏公示地価について見ていきたいと思います。

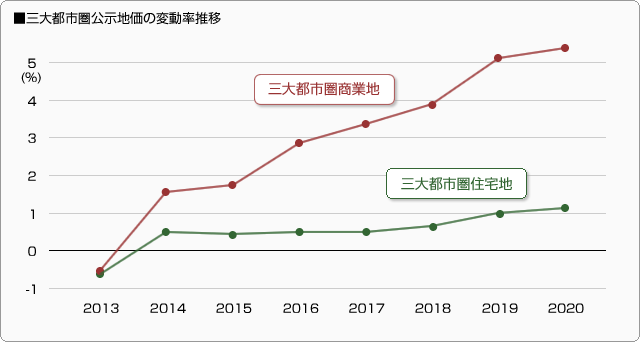

三大都市圏は7年連続の上昇、地価回復傾向は全国に及ぶ

まずは、全国の動向、三大都市圏の動向を見ていきます。今回発表された公示地価は、2020年1月1日時点のもので、新型コロナウイルスの感染が拡大する前のものです。

三大都市圏は、住宅地、商業地ともに7年連続の上昇となりました。上昇幅は幾分弱まった感はありますが、名古屋圏を除き昨年の上昇率を上回っています。

また、下の表にはありませんが、地方四市(札幌市、仙台市、広島市、福岡市)を除く地方圏の全用途が0.1%上昇しました。これは、1992年以来28年ぶりとのことです。二極化の傾向はどのエリアでもありますが、地価回復傾向が全国的に広がったと見ることができます。下の表でも、昨年も含めてマイナスのエリアがなくなりました。

上昇トレンドとしては、経済動向のバロメーターともいわれる名古屋圏で上昇率に鈍化が見られ、一服感があります。全国で見ると今回も大幅な上昇が見られたのが、外国人に人気のスノーリゾート・ニセコの麓、北海道倶知安町(くっちゃんちょう)で、商業地、住宅地ともに上昇率は全国トップ、住宅地で44%、商業地で57.5%の上昇です。また、今回目立ったのが沖縄県で、上昇率全国ベスト10に住宅地が4地点、商業地が4地点入っています。

主な地価上昇の要因は訪日旅行客需要(インバウンド)の増加によるものですので、新型コロナウイルスの影響が長引けば、観光地を中心に地価への影響は避けられないでしょう。今後、どこまで地価に影響が出るのか、注視が必要です。

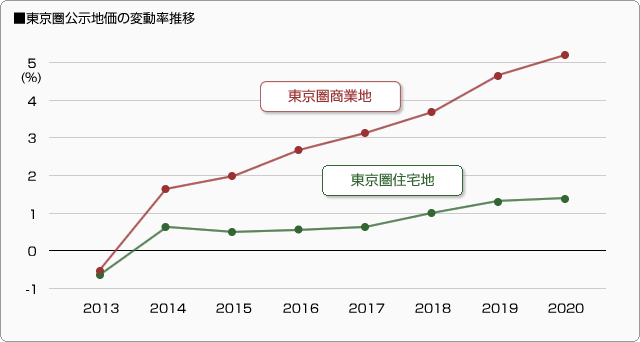

東京圏の傾向-下町エリアの利便性、割安感が上昇幅を拡大

商業地は5.2%上昇。東京23区に限ると8.5%と昨年よりも上昇幅が拡大しました。上昇率が高かったのは台東区14.9%、北区10.4%、港区10.1%、荒川区10.1%です。昨年同様、下町エリアの上昇率が高いのが特徴です。

エリアを絞ると、最も上昇したのは今回も台東区浅草1丁目で34%上昇です。東京圏の上昇率上位10地点のうち7地点を台東区が占めました。

住宅地も下町エリアが強く、利便性や割安感等による積極的な需要から、荒川区8.8%、豊島区7.5%、文京区7.3%など、都心部の北に位置する区を中心に高い上昇率となっています。このコーナーでも紹介した「本当に住みたい街」などにランクインしている街の人気が地価の上昇にも表れています。

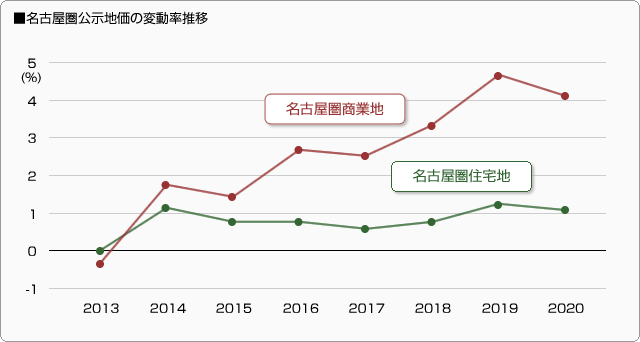

名古屋圏の傾向-名古屋市中心部の住宅地が急上昇

名古屋は2027年のリニア中央新幹線の開通を見込んで再開発が進み、名古屋駅西側エリアを中心に地価が高騰していましたが、昨年から周辺の繁華街、特に栄地区にそのトレンドが移ったようです。

また、名古屋駅から地下鉄で一駅隣の中村区亀島が商業地の上昇率2位で26.5%上昇しました。名古屋駅まで徒歩10~15分と徒歩圏内でしたが、まとまった土地がなく、これまで注目されず地価も市内の商業地平均と比べても3分の1程度でした。幹線道路が整備され、都市開発が進み、利便性と割安感から注目され、地価が急上昇しました。

住宅地では、名古屋市の中心部が上昇率の上位を占めています。利便性から分譲マンションの建設ラッシュだということです。

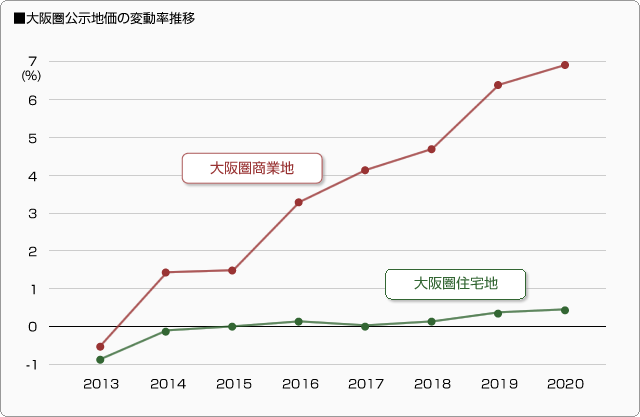

大阪圏の傾向-商業地の上昇が大きい

大阪圏は昨年同様、商業地の上昇が目立ちます。上昇率は三大都市圏の中で最も大きく6.9%、昨年より上昇幅が上回りました。上昇率全国ベスト10に3地点が入っています。

特に道頓堀(住友商事心斎橋ビル)は価格も大阪圏トップで、上昇率44.9%。三大都市圏でもトップです。インバウンド需要で大阪・ミナミエリアの地価上昇を牽引しています。

京都市は東山区を中心とした観光需要により、11.2%上昇しましたが、昨年と比べると上昇幅は下回っています。

大阪市の住宅地は1.2%の上昇。横ばいの大正区、旭区を除く全ての区で上昇が続き、24区中16区で上昇幅が昨年より拡大しました。特に上昇幅が大きいのが西区。市内中心部での旺盛なマンション需要が影響し、今年は20.3%と、昨年の9.5%から大きく上昇しました。

大阪市の他、堺市、北摂エリアを中心に利便性のよい住宅地でも引き続き上昇傾向にあります。一方、駅徒歩圏外の住宅地は下落が続き、二極化が鮮明になっています。

新型コロナウイルスの今後の地価への影響は?

これまで、インバウンド需要が地価上昇の大きな要因の一つでしたが、新型コロナウイルスの影響で世界的な景気後退の可能性が出てきました。今後は、ホテル、飲食などのテナント需要が減少すると思われます。景気が後退すれば、オフィス需要も後退します。まずは、商業地の地価上昇が抑えられるかもしれません。

分譲マンションは、すでに価格の高止まりで買い控えが続いているものの、ディベロッパーが価格をコントロールしているので、すぐには下がらないという見方もあります。

賃貸市場に関しては、インバウンド需要を見越していた民泊への影響はあるでしょう。また、企業の長期研修などに利用されていたマンスリーマンションなどは、すでにキャンセルが出ているといいます。ただし、一般の賃貸住宅に関しては、リーマンショックの時と同様、賃料への影響は限定的と考えられます。

新型コロナウイルスが落ち着くまでは、何も先は見通せない状況です。東京オリンピック・パラリンピックは1年延期されましたが、状況が好転し開催前にまた盛り上がりを見せることを期待したいものです。また、東京オリンピック・パラリンピック以外にも2025年大阪万博、2027年リニア新幹線開業といったイベントも控えていますので、長期の視点では好材料がないわけではありません。

まだまだ、新型コロナウイルスについては十分な警戒が必要で、地価への影響がどの程度なのか不透明です。ただし、この7年間、都市部の地価は上昇しました。商業地などは、公示地価が実勢価格に追いついていないというエリアもあります。土地オーナーにとっては、地価の価格が資産管理に影響しますので、今後も地価動向に注視して、このコーナーで動向を探っていきたいと思います。