平成25年4月の創設以来、利用者が年々増加している教育資金一括贈与制度。背景の一つには、相続増税の影響があると見られています。これまでも、必要な都度に教育資金を贈与した場合は非課税ですが、大きな金額をまとめて贈与できるため人気があるようです。今回は、あらためてその仕組みとメリット・デメリットについて解説します。

利用者は年々増加、累計で約12万人が利用

一般社団法人信託協会の統計によると、教育資金贈与信託の契約数累計は平成25年6月の18,206人が平成27年3月は118,554人と約6.5倍、信託財産設定額累計も約6.6倍と伸びています。平成27年1月から3月のデータを単純計算すると1件あたり、限度額1,500万円に対して、約630万円を贈与しています。

この制度が作られた目的は、高齢者世代が持っている資産を若い世代に移転し、教育に関する消費を促すことで経済を活性化させることです。しかし、人気の要因は、相続税の基礎控除の減額や最高税率アップの影響が否めません。

生前贈与による相続対策として、孫に直接贈与できるので、効果的な手段とされています。そういったことからも、人気があるのでしょう。

「教育資金一括贈与制度」の利用者は、安定的に増えている。相続対策の一つとして、今後、定着することも予想される。

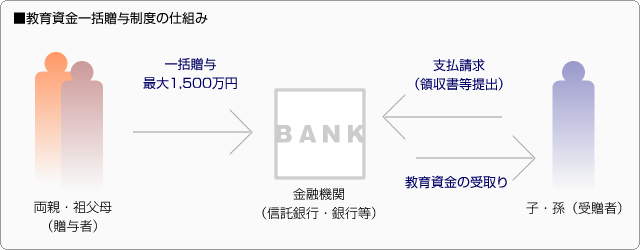

教育資金一括贈与制度の仕組み

それでは、あらためて制度の概要を解説します。

教育資金一括贈与制度は、正式には「教育資金の一括贈与に係る贈与税非課税措置」と言います。

祖父母等(曾祖父母、両親も可)から、孫(または子)に教育資金を1,500万円まで非課税で一括贈与できる制度です。孫から見た場合、両親と父方、母方両方の祖父母から合計で1,500万円まで受贈することができます。限度額になるまで、後から足すこともできます。

ただし、贈与した資金は信託銀行などの金融機関に孫名義の口座を設け、その金融機関を通して利用することになります。金融機関は、この資金が教育費に使われることを領収書等によりチェックし管理します。この制度は、信託銀行、銀行、証券会社などで、「教育資金贈与信託」として商品化されています。

口座は、子・孫(受贈者)が30歳に達する日に終了します。その時に残金があった場合は、その金額に贈与税がかかってきます。つまり、非課税にするには、30歳までに使い切らなければなりません。

教育資金の引き出し方法には、領収書と引き換えにお金を引き出す「後払い方式」、必要な分を先に引き出して、一定期間の領収書等をまとめて後日提出する「事前支払い方式」があります。細かい手続きについては金融機関によって異なります。

子・孫(受贈者)が30歳になるまでに使い切らないと、残金に贈与税がかかってしまう。必要な金額を見極めることも必要。

判断が難しい教育資金

教育資金一括贈与制度で判断が難しいのが、その費用が教育資金として認められるかどうかです。

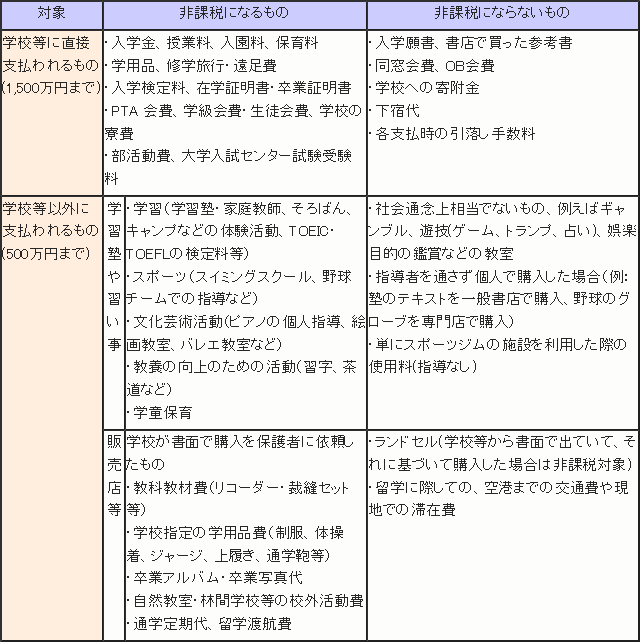

まず、教育資金としての枠は次の2つに分かれています。

(1) 学校等に直接支払われるもの(1,500万円まで)

・入学金、授業料、入園料、保育料、施設設備費または入学(園)試験の検定料など

・学用品費、修学旅行費、学校給食費など学校等における教育に伴って必要な費用など

(2)学校等以外の教育サービスに対して支払われるもの(1,500万円のうち500万円まで)

・学習塾の授業料、スポーツスクールの指導料、お稽古ごとの月謝など

・通学定期代、留学の渡航費用

学校等とは、学校教育法上の幼稚園、小・中学校、高等学校、中等教育学校、特別支援学校、高等専門学校、大学、大学院、専修学校、各種学校、また認定こども園または保育所、外国の教育施設などが含まれます。

ここで注意したいのが、(1)学校等に直接支払われるものです。文字通り、学校に直接支払う費用で、一般の書店で購入した参考書などは含まれません。

例を下表にまとめましたので、参考にしてください。

■教育資金の判定一覧

|

対象 |

非課税になるもの |

非課税にならないもの |

|

|

学校等に直接 |

・入学金、授業料、入園料、保育料 |

・入学願書、書店で買った参考書 |

|

|

学校等以外に |

学習塾や習い事 |

・学習(学習塾・家庭教師、そろばん、キャンプなどの体験活動、TOEIC・TOEFLの検定料等) |

・社会通念上相当でないもの、例えばギャンブル、遊技(ゲーム、トランプ、占い)、娯楽目的の鑑賞などの教室 |

|

販売店等 |

学校が書面で購入を保護者に依頼したもの |

・ランドセル(学校等から書面で出ていて、それに基づいて購入した場合は非課税対象) |

|

教育資金の引き出しには、領収書の提出が必要となっています。宛名は受贈者本人でなければなりません。ただし、保護者等の名義で受贈者の教育資金に係る領収書が発行された場合や、保護者等の名義の普通預金の口座から受贈者の教育資金が引き落とされる場合は問題ありません。

また、学校等以外に支払われるもので、学校が保護者に書面で販売店から購入を依頼した教材などは、領収書に加えその書面を提出する必要があります。

平成28年1月1日以後に提出する書類については、領収書等に記載された支払金額が1万円以下で、かつ、その年中における合計支払金額が24万円に達するまでのものについては、領収書に代えて、支払先・支払金額等の明細を記載した書類で提出することが認められることになりました。

教育資金として認められる対象かどうか、よく注意すること。また領収書や証明書が必要。

金融資産の節税対策としてはメリットあり

教育資金一括贈与制度の活用メリットは、やはり贈与者が元気なうちに一括して資産を承継できるという点です。使用目的がはっきりしている点でも、無駄に浪費される心配もなく、贈与しやすいでしょう。

暦年贈与で非課税枠の110万円を利用してコツコツと資産を移転するケースもありますが、高齢で認知症などの心配がある場合は、一括贈与が安心です。また、この制度を使えば、教育資金を使い切る前に相続が発生しても残金は教育資金贈与として使い続けることができ、相続税の対象にはなりません。デメリットとしては、子・孫(受贈者)が行う手続きや領収書の提出など、事務処理が煩雑なことくらいです。

ただし、気をつけなければならない点もあります。相続対策の基本でもある公平な遺産分割という点です。複数の孫がいる場合、均等に贈与をしないと他の相続人に不公平感が出てしまいます。

また、孫にとって祖父母は父方と母方の両方にいます。何の相談もなしに決めてしまうと、「こちらも贈与しようと思っていたのに」と、祖父母間でもめてしまうケースも考えられます。

この制度は初めに1,500万円贈与しなくても、後から継ぎ足すこともできます。慌てずにゆっくり考えて行うこともできます。

相続対策として考えた場合、教育資金一括贈与制度の活用はあくまで金融資産についての対策でしかありません。不動産などの資産がある場合は、金融資産も含めた全体の資産の遺産分割や節税対策、納税対策について考える必要があります。特に不動産は、活用方法によって相続税の課税評価額が変わりますので、注意が必要です。例えば、所有している土地に賃貸住宅を建築し、資産の評価を下げて長男に引き継ぎ、次男の孫には教育資金一括贈与制度で、先に資産を移転するなど、他の資産との組み合わせで考える方法もあります。贈与する前に、家族間で話し合い、遺産分割の意思を伝えることが大切です。

なお、教育資金一括贈与制度は平成31年3月31日までの期間限定の制度ですが、恒久化するべきという意見も多く、今後も注目していく必要がありそうです。

教育資金一括贈与制度は金融資産の節税メリットとしては効果がある。不動産などは土地活用で節税対策をし、組み合わせで遺産分割を考える。