人生100年時代と言われるようになりましたが、長寿で幸せな生活を送るためには、長生きのリスクにも対応しなければなりません。その一つが、健康寿命を延ばすことです。このことは、「資産管理」の面からも大きく影響してきます。認知機能が低下すれば、資産の管理・運用を適切に行うことが難しくなるからです。これは、社会全体にとっても大きな課題であり、「金融老年学(金融ジェントロジー)」として注目されています。

2030年には200兆円の個人資産が塩漬けに

65歳以上の高齢者のうち、認知症患者は2030年に約830万人となり、65歳以上の約4.3人に1人が該当すると推計されています(厚生労働省推計)。そこで、今注目されているのが認知症患者の金融資産です。2030年の認知症患者の金融資産は約215兆円になると試算されています(第一生命経済研究所)。

このコーナーでも何度か解説しました通り、認知症になると本人の意思判断では金融資産だけではなく、不動産を含めたすべての資産の管理・運用が自由にできなくなります。特に、資産を運用する行為である土地の売却や土地活用などは、後見人であっても原則的に不可能となります。また賃貸住宅の改築や大規模修繕も、よほどの理由がないとできなくなる可能性があります。つまり、2030年には約200兆円もの個人の金融資産が塩漬けになるということです。

仮に、認知症にならなかったとしても、加齢により認知機能は低下します。その中で、適正な資産の管理・運用ができるのかといった問題が、人生100年時代のリスクとしてあるのです。

人生100年時代には、加齢による認知機能の低下で、資産の運用・管理が適正にできなくなるリスクがある。

「金融老年学」という新たな課題に注目が集まる

将来の相続も踏まえて考えると、資産の管理・運用はとても専門性が高く難しいものです。中でも、より高度な専門性が求められる不動産の管理・運営については、専門家から提示される様々な提案を比較し、適切に評価した上で意思決定しなければなりません。

加齢による認知機能が低下すれば、その意思決定は論理的に判断するのではなく、情動的に判断するようになるといわれています。さらに、提案の比較が困難になったり、自信過剰になったり、または相手の話に流されやすくなったりする傾向にあるといいます。

先の認知症の将来推計にあったように、認知症はとても身近な病気です。また、加齢による認知機能の低下は誰にでも起こります。しかし、認知機能の低下は自分で判断できないのが問題点として挙げられます。高齢者を狙った詐欺事件が絶えないのも、このことと無関係ではないでしょう。高齢者の資産管理・運用の難しさはここにあるのです。

人生100年時代は、長寿で健康であること、そして十分な生きた資産があってこそ、謳歌できます。加齢で資産がうまく管理・運用できない、ましてや認知症になって資産が凍結されてしまうというのは、個人はもちろんのこと、社会にとっても大きな影響を及ぼします。

そこで、長寿社会における高齢者の資産管理・運用の課題について研究する「金融老年学(金融ジェントロジー)」が金融界を中心に注目されています。また、金融庁でも取り上げられ、金融審議会・市場ワーキンググループでは、「資産寿命を延伸するための方法」と「高齢者が安心して資産管理・運用や金融取引を行える環境整備」をテーマに審議が行われています。

金融老年学では、長寿とともに健康寿命、そして資産寿命をいかに延ばすかといったことが重要課題になります。土地オーナーにとっても、人生100年時代の特に大きなテーマとなるでしょう。

人生100年時代のリスクとして、資産寿命を延ばすための課題を研究する「金融老年学」に注目が集まっている。

早めの資産移転で資産寿命を延ばす

資産の寿命を延ばすということは、資産を自由に運用・管理できる期間を延ばすということです。先に示したように、認知症になって資産が凍結されてしまっては、本人はもちろん、家族でさえも資産が有効活用できません。超高齢社会では、老老相続も問題になっています。90代の親から60代の子へ資産が受け継がれたとしても、60代の子は自身の子育ても終わり資産の消費は限られています。最も必要とする30代、40代に資産が移転されたほうが、資産は有効に活用されるでしょう。ひいては、それが消費行動となり日本経済の成長にとっても大きな役割を果たします。

金融老年学では、次の世代に移転することで消費する、資産の減らし方も大切だとしています。相続対策の観点からも、生前贈与などによる資産移転の前倒しは、とても有効な対策として活用されています。

税制改正では「住宅取得資金贈与」「教育資金の一括贈与」「結婚・子育て資金の一括贈与」などの税制優遇が行われていますが、これらの制度を活用して、生前贈与を進めていくことも、資産を有効に活用し、資産の凍結リスクを回避する有効な手立てとなるでしょう。

金融老齢学の観点では、資産を減らす(次世代へ移転させる)ことも大切だと考える。相続対策としても、共通する課題解決方法の一つ。

任意後見制度や家族信託(民事信託)で、資産管理を委託

加齢による認知機能の低下に対する解決方法としては、生前贈与の他に、特定の資産の管理・運用を子どもなどに委託する方法があります。具体的には任意後見制度と家族信託(民事信託)です。

任意後見制度は成年後見制度の一つですが、任意の家族が資産を管理・運用する後見人に選ばれにくいという問題があります。また、後見制度は資産の保全が大前提ですので、不動産の売却や土地活用といった相続対策がしづらいという問題があります。

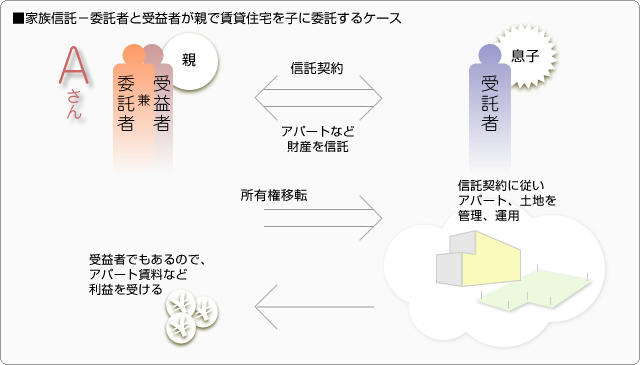

その点、資産の管理・運用が自由にできるのが家族信託で、近年注目されている制度です。信託といえば信託銀行が一般的ですが、この場合は文字通り家族に信託するものです。賃貸住宅でもオーナーが認知症になると、その後の経営ができなくなります。賃貸住宅に家族信託を適用すると、例えば親が「委託者」/所有権を移転し管理・運営を委託する子どもを「受託者」/そこから得る利益を受ける「受益者」を親にすることもできます。こうしておけば、万が一のときも不動産の管理・運営は問題なく継続できます。一般社団法人家族信託普及協会の推計では、家族信託の組成件数は2017年から2019年には約3.4倍になるとしています。

特に賃貸住宅などの不動産は、管理次第で、資産価値が大きく変わってきます。管理が行き届かなければ、不良資産となってしまうこともあります。不動産を優良資産として維持していく上でも、家族信託なども考慮して、早めの対策が必要となってくるでしょう。

資産の管理・運用は、家族信託などを使って子ども世代に委託するのも、認知症対策として有効。