国土交通省から、今年の7月1日時点の基準地価が発表されました。新型コロナウイルス第7波の影響も懸念されましたが、地価は回復の兆しを見せています。三大都市圏の地価動向と合わせて、地価上昇の要因となっている注目の再開発を紹介します。

三大都市圏-商業地は10年連続上昇、住宅地は全エリア上昇

今回の基準地価は、全国平均の住宅地がバブル崩壊以来31年ぶりに上昇したと話題になりました。ただ、三大都市圏の住宅地に関しては2014年以来プラスになり、2020年にコロナ禍でマイナスに転じたものの、今年は再び上昇しました。商業地は10年連続の増加です。

エリア別に見ると住宅地は東京圏、名古屋圏で2年連続上昇し、上昇率が拡大。大阪圏では3年ぶりに下落から上昇に転じました。低金利の影響もあり住宅需要は堅調に推移、利便性の高い都市中心部はもちろん、ライフスタイルの多様化で郊外にも需要が広がっています。

商業地は東京圏、名古屋圏で上昇が継続し、上昇率が拡大。大阪圏では2年ぶりに下落から上昇に転じました。国内旅行者が戻っている観光地や再開発事業が進展している地域では、今後の期待感から地価上昇が続いています。

■注目の再開発「天神ビッグバン」

商業地の都道府県別上昇率1位は福岡県4.0%、県庁所在都市では福岡市9.6%です。

今、福岡県天神エリアで進行中の大規模再開発が、2015年から始まっている「天神ビッグバン」です。アジアの拠点都市になることを目指し、天神交差点を中心に半径500mのエリアで100年に一度と言われる大規模再開発が進んでいます。

天神エリアの特長の一つがアクセスの利便性。福岡空港まで地下鉄で10分という三大都市にはない立地です。また、以前からバスの交通網が発達しており、福岡市の都心3拠点(天神地区、博多駅地区、ウォーターフロント地区)を結ぶ新たな交通システム「バス高速輸送システム」が導入されています。

「2022年LIFULL HOME'S借りて住みたい街・九州圏版」で5年連続1位の博多駅には、地下鉄七隈線の「博多」乗り入れが2023年3月に開始予定で、博多駅のみならず、沿線の街「渡辺通」や「六本松」の賃貸ニーズもさらに高まることが予想されます。

東京圏の動向-再開発が進むエリアを中心に上昇

経済活動の再開とともに東京圏の商業地は10年連続で上昇。住宅地も2年連続の上昇でした。転出超過が話題となった東京都心部の住宅地は1.0%から3.1%と上昇幅が拡大し、商業地も0.9%の下落から1.5%上昇となりました。

東京都の住宅地で上昇率が高かったのは、再開発が進む中野駅近くの「中野区新井2丁目」5.6%、東京オリンピック・パラリンピックの選手村だったマンション群がある「晴海5丁目」4.7%、早稲田駅に近い「新宿区戸山1丁目」4.5%でした。

東京の再開発でよく話題になるのは北千住と中野です。北千住は大学の誘致などでイメージが一新し、現在も北千住駅東口周辺で再開発が進んでいます。中野駅の再開発は、中野サンプラザの解体が2024年に始まり、複合高層ビルと7千人収容のアリーナが2028年に完成予定です。いずれのエリアも、再開発に伴い賃貸ニーズとして人気のエリアです。

■注目の再開発「流山おおたかの森駅」

東京圏の住宅地で上昇率が高かったのは、茨城県つくばみらい市、浦安です。つくばみらい市はつくばエクスプレス沿線の駅で、上位3位が同エリアとなりました。都内の秋葉原駅までは40分程度のアクセスで、今後の開発が期待されています。

つくばエクスプレスで人気の街として有名なのは千葉県「流山おおたかの森駅」です。秋葉原駅から30分ほど、東武野田線とも接続し、千葉県柏・船橋方面にも行くことができます。来春には江戸川をまたいで三郷市と流山市を結ぶ「三郷流山橋有料道路」が完成予定で、新たなアクセスの魅力になります。

駅周辺にはショッピングセンターや飲食店、映画館などの商業施設がまとまってあり、行政の子育て支援も充実し、子育て世代に人気です。今年に入ってからも新たな商業施設が開業するなど、賑わいが増しています。開発が成功すれば人が集まり、さらに開発に拍車がかかる好循環が生まれます。人口も2020年から増加し、流山市は2022年1月の全国人口増加率が1位になり話題になりました。

つくばエクスプレス沿線は、まだまだ若い街が多く、どの街も今後はさらに開発が進むと期待されています。分譲住宅ニーズとともに賃貸ニーズも高まりを見せるでしょう。

名古屋圏の動向-名古屋駅、栄駅の再開発続き、商業地、住宅地とも上昇

名古屋圏はインバウンド需要減少の影響がもともと少ないこともあり、三大都市圏の中でも上昇率は高く商業地2.3%、住宅地1.6%でした。

名古屋駅周辺のリニア中央新幹線の開業を見越した開発は続き、地価も底堅く推移しています。また、栄、錦の繁華街の地価も上昇基調です。

名古屋市の特徴の一つが職住近接です。商業地上昇率3位の名古屋市中区「錦一丁目2番11号」9.5%と住宅地上昇率1位の「錦一丁目3番28号」16.7%は、隣接したエリアです。上位の上昇率が、商業地よりも住宅地のほうが高いのも特徴的です。

錦のある中区の住宅地は8.4%もの上昇です。高容積率を背景にマンション開発が堅調ですが、開発する土地の供給が少ないため、地価が上昇しているとのことです。

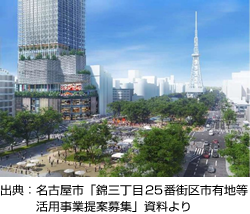

■注目の再開発「栄広場再開発」

名古屋屈指の繁華街、栄エリア。その中心で進行している再開発が「栄広場再開発」で、名古屋の新たなランドマークとなる超高層タワー(地上41階、地下4階、高さ213m)が誕生します。ホテル、オフィス、シアター、店舗等で構成された複合ビルで、高層階には名古屋市初となる外資系のラグジュアリーホテル「コンラッド」が入る計画です。完成は2026年の予定で、久屋大通公園との一体的な賑わいを形成できるように計画が進んでいます。

この他、近くの「中日ビル」の建て替えも2024年春に予定されています。栄エリアと錦エリアは隣接していて、今後も住宅地、商業地ともに地価を押し上げていくことが予想されます。中心地の開発が進めば、沿線の住宅地のニーズも高まることが予想されます。賃貸ニーズも堅調に推移しそうです。

大阪圏の動向-大阪・関西万博を控え、うめきた、ベイエリアで再開発

昨年、大阪圏は商業地も住宅地も下落でしたが、今年は商業地1.5%、住宅地0.4%と上昇しました。繁華街の商業地の下落は続いていますが、コロナ禍の行動制限が緩和され国内需要が回復したことで、下落幅は縮小しました。

大阪・ミナミのデカ戎橋ビルは、昨年の18.5%下落から1.6%下落に縮小しました。一方、ビジネス街の梅田エリアはオフィス需要が堅調で地価を下支えしました。

また、国内需要が戻った京都の商業地も京都市全11区で上昇しました。

住宅地は0.4%ですが3年ぶりに上昇。特に阪神地域では、大阪・神戸への通勤・通学圏であることから需要が堅調で、上昇しています。また、北大阪エリアでは、鉄道駅徒歩圏でのマンションや大阪・京都への交通利便性が高い住宅地の需要が高く、北大阪急行が延びた箕面市や豊中市、茨木市および吹田市で上昇率が拡大しました。

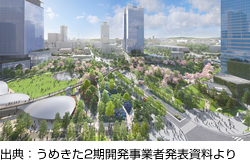

■注目の再開発「うめきた2期地区開発」

2013年に開業したグランフロント大阪に続き、大阪駅前の貨物ヤード跡地で大規模複合開発を進めているのが「うめきた2期地区開発」です。

4棟の超高層複合ビル(地上51階、47階、39階、28階建て)が建設され、オフィスやホテル、住宅、商業施設など多彩な都市機能が立体的に提供される予定です。エリア中央にはミュージアムも含まれ、大阪駅前のイメージを一新する大規模な都市公園が整備されます。2023年の春には、地下鉄なにわ筋線の新駅「うめきた」が開業し、2024年夏に一部、まちびらき予定、2027年には基盤整備が完了する予定です。

この他、大阪は2025年の大阪・関西万博に向けてベイエリアの開発も進んでいます。インバウンド需要の回復も少し見えてきたことから、今後は経済も好転することが期待されます。住宅需要も中心部から、ベイエリアや神戸方面、北大阪エリアなど郊外にも広がりを見せています。賃貸市場にも同様の好循環が期待できます。

行動制限緩和、インバウンド回復に期待も円安・インフレの懸念

景気動向で言えば、世界的なインフレから各国は利上げに踏み切り、景気減速が懸念されています。日本は、諸外国のインフレと性質が違うとのことから、金融緩和政策が続けられることになりました。結果、円安が進み、物価高が続いていることから、日本も景気回復の遅れが心配されます。

ただ、自動車など輸出企業の多い日本にとって円安は追い風ですし、海外からの入国制限が緩和されれば、円安の日本に観光客が戻ってくるのは時間の問題です。そうなれば、内需の景気も一気に回復することが期待されます。

また、円安は地価にも影響を及ぼします。これまでも日本の不動産は海外から見ると割安と言われていました。そこに円安が加わり、さらに割安になりました。地価が上がる要因の一つが海外投資家による不動産投資です。

住宅地に関しては、マンション価格が高騰しています。郊外が人気なのは、住宅価格の高騰も要因の一つです。今回紹介した、つくばエクスプレス沿線も割安な物件を求めてニーズか高まっています。一方、都市部の湾岸エリアなど高級マンションも完売といいます。今年の7月に5回目の発売があった「晴海フラッグ」(旧選手村)の平均倍率は13.9倍、最高倍率96倍、最高価格は1億730万円でした。

賃貸市場にとっても、住宅需要のエリアが広がることは喜ばしいことです。また、ライフスタイルの多様化も、コンセプトをしっかりした物件であれば、他との差別化が図りやすくなります。

景気の動向が懸念されますが、地価は再び上昇基調になりました。今回、いくつかピックアップしたように再開発が進んだ地域は地価が上がり、住宅需要も高まります。さらには、その周辺エリアへも少なからず影響が出てきます。

今後も賃貸市場への影響を注意深く見ていきたいと思います。