相続対策は、相続税対策や遺産分割など様々な観点での対策が必要です。これという正解はなく、資産や家族状況、資産に対する考え方などで、それぞれに有効な対策を講じる必要があります。ただ王道となる基本的な対策は押さえておかないと、相続税の負担が大きくなったり、遺産分割協議がこじれてスムーズな相続ができなかったりします。失敗しがちな不動産の相続対策のポイントを解説します。

遊休地や青空駐車場の相続

相続税対策の一つに「資産の圧縮」があります。具体的には資産の相続税評価額を下げる対策です。特に土地オーナーにとっては、不動産の活用次第で相続税の負担が大きく変わってきます。既に何らかの土地活用を行っている場合はよいのですが、遊休地や青空駐車場など土地の利用価値が低い場合は、相続税評価額は大きくなり負担も増えます。

では、土地活用にどの程度の資産の圧縮効果があるのかシミュレーションしてみます。

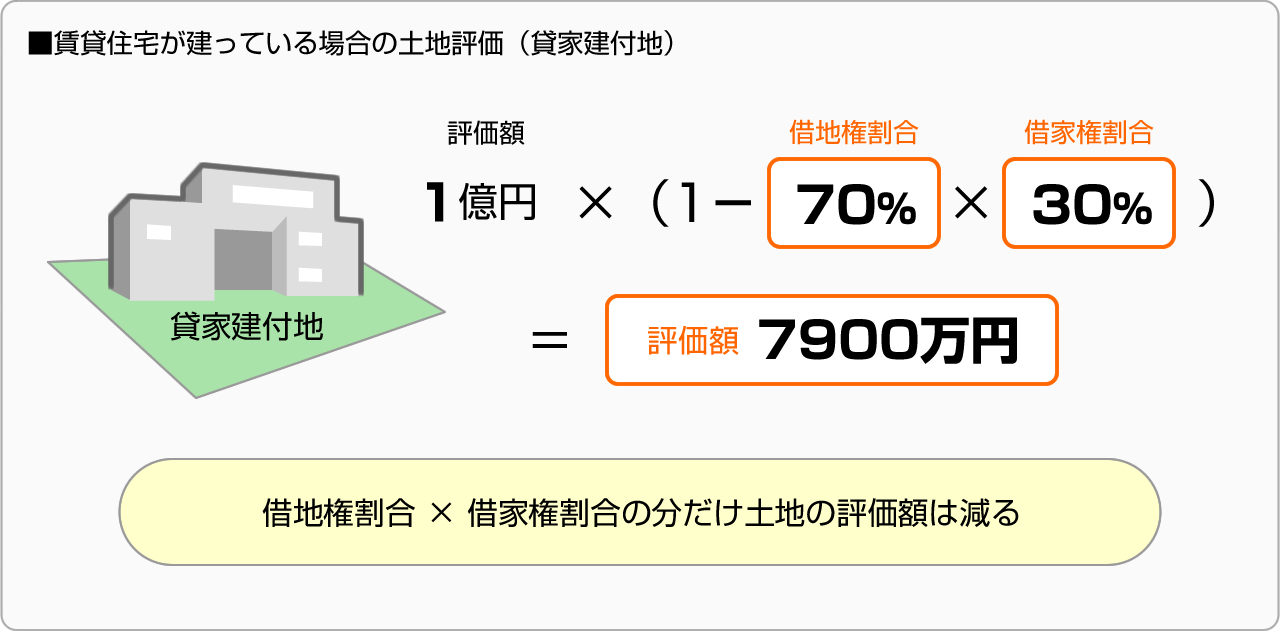

仮に評価額1億円の更地があったとします。青空駐車場も更地と同じ扱いになります。当然、更地のまま相続すれば評価額は1億円です。ここに賃貸住宅を建てた場合、その土地は「貸家建付地」評価となります。

賃貸住宅には入居者が住んでいますので、その入居者の間接的な利用の権利分を差し引いて評価されるのです。

具体的には、借地権割合(住宅地で60%~70%)と借家権割合(30%)を乗じた割合が差し引かれます。

評価額1億円、借地権割合70%、借家権割合30%の場合は、次の通り約20%評価額を圧縮することができます。

なお賃貸住宅をローンではなく、現金1億円で建てても効果は同じです。

![[例]更地評価額1億円、借地権割合70%、借家権割合30%の土地に、1億円(全額ローン)で賃貸住宅を建設](/maison/chiebukuro/report/2023/07/img/graph-5.gif)

地価はコロナ禍の影響は限定的で、この十数年上昇し続けています。遊休地の評価が想定以上に大きく上昇していることもあります。焦る必要はありませんが、遊休地がある場合は検討する必要があるでしょう。

遊休地や青空駐車場は相続の負担が大きくなる。土地活用で賃貸住宅を建築した場合、約80%の評価減が期待できる。

二次相続で自宅が空き家になってしまった

遊休地の他に、不動産で気をつけなければならないのが「自宅」です。自宅も何らかの対策をしておかないと、相続の負担が大きくなる可能性があります。

自宅の場合は小規模宅地等の特例があり、この特例を活用すれば自宅の土地の評価額を80%引き下げることができます。しかし、この特例も年々要件が厳しくなり、使えないケースが多いのです。

主な要件は、同居している配偶者や子どもが自宅を相続し、そのまま住み続けることです。一次相続ではほとんどのケースで自宅は配偶者が相続するので問題はありません。

気をつけなければならないのが二次相続です。子どもが相続する場合は、同居している子どもが相続してそのまま住み続けるか、独立していても、持ち家を持ったことがなく賃貸住宅に住んでいた子どもが、相続した自宅(実家)に住むことが要件になります。

今のライフスタイルを考えると、多くのケースで子どもは独立し持ち家を持つ、または相続しても賃貸住宅に住み続けることがほとんどで、自宅(実家)は空き家になってしまうことが多いでしょう。そうなると、小規模宅地等の特例は使えません。

特に都市部でこの問題が浮上したのが、2015年の相続税改正で、基礎控除が大幅に縮小されてからです。現在の基礎控除は3,000万円+600万円×法定相続人です。二次相続で子ども二人の場合、基礎控除は4,200万円です。

都市部の土地価格を考えれば、小規模宅地等の特例が使えないと相続税の負担が大きくなることは間違いありません。実際、これまで相続税とは無縁だった人も課税対象となり、2015年以降、相続税課税件数は倍近く急増しました。また、近年は地価の上昇もあり、さらに注意が必要です。

解決策の一つに、親世代が元気なうちに賃貸併用住宅に建て替えるという方法があります。小規模宅地等の特例は自宅だけではなく、賃貸住宅の土地にも使えます。建物の賃貸住宅の割合に応じて、その分の敷地の評価額が5割減額になります(200m2まで)。自宅ほどではありませんが、都市部では地価が高いので大きな節税効果があります。

また賃貸住宅の家賃収入がありますので、今後のライフプランに活用したり、納税資金として蓄えたり、有効な活用ができます。

自宅の空き家問題については、バックナンバー「実家を空き家にしないための賃貸併用住宅という選択-前編」「実家を空き家にしないための賃貸併用住宅という選択-後編」でも詳しく解説しています。

自宅は二次相続で相続税の負担が大きくなる可能性が高い。自宅を賃貸併用住宅に建て替えるなどの対策も考えられる。

遺産分割で不動産評価を間違えた

一般的には土地の相続税評価額は路線価を活用しますが、これは絶対ではありません。近年のように地価が上昇トレンドの場合、実勢価格との乖離が大きくなることもあります。土地の評価は専門家に依頼し、適正に判断する必要があります。

また、相続税評価額はあくまで、相続税を算出するためのもので、利用価値を考慮した実勢価格とは違います。相続税評価額で分割してしまうと遺産分割の失敗につながります。遺言で、ほどよく遺産分割したつもりでも、実際は大きな偏りが出てしまうこともあるのです。

特に賃貸住宅などの収益不動産は、相続税評価は低く抑えられますが、実勢価格は将来の収益も加味された上で売買が行われます。相続税評価額を元に遺産分割協議をして、相続人全員が納得をすれば問題はありませんが、賃貸住宅など収益不動産がある場合は、なかなかそうはいかないでしょう。仮に遺産分割協議が合意に至らず裁判となった場合、裁判所は実勢価格で判断すると聞きます。

賃貸住宅などの収益不動産の場合は、賃料収入も踏まえた査定をする必要がありますので、そこをどうプラスするか考えた上での遺産分割が必要です。

相続税評価額で不動産の遺産分割を考えると失敗する。賃貸住宅などは収益性も考慮して実勢価格で評価すること。

遺言の意図がうまく伝わらず、遺産分割でもめた

遺産分割では賃貸住宅などの収益物件は、収益性も考慮した上で遺産分割することが大切ですが、それでも全て公平に分割することは難しいでしょう。

賃貸住宅が将来に得る収益の期待値は、人によって見方が変わるものです。不動産を相続する相続人は、できるだけ低く評価したいでしょうし、不動産の代わりに代償金を支払ってもらう相続人はできるだけ高く評価してほしいと思うでしょう。

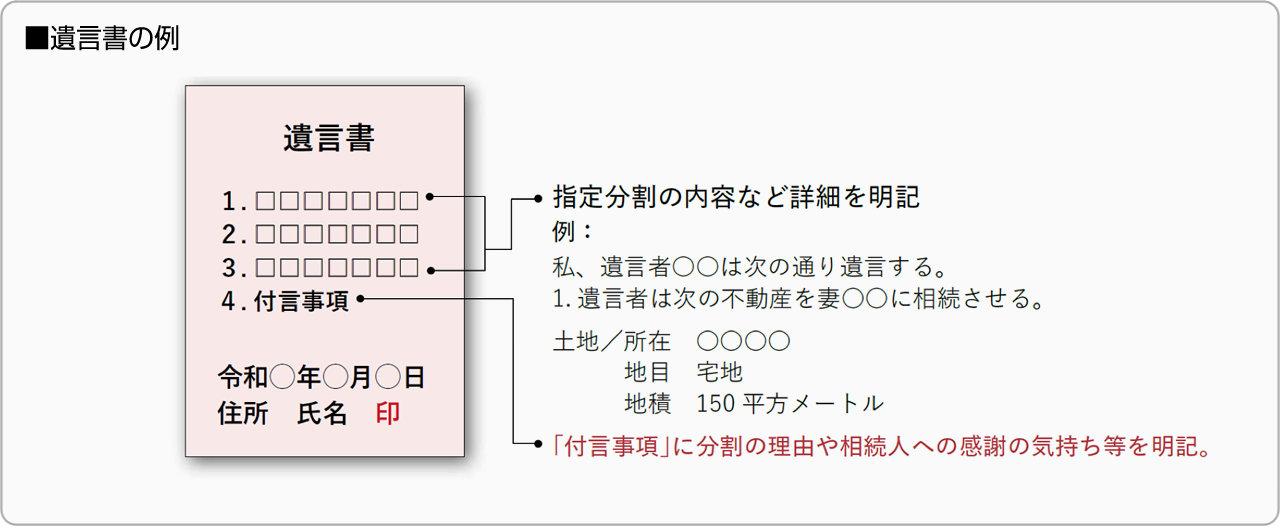

そこで、遺言書に必ず書き加えると効果があるのが「付言事項」です。

付言事項とは、「法律に定められていないことを遺言書で付言する事項」のこと。言い換えると、家族へのメッセージという位置づけです。

「賃貸住宅は長男に相続させる」と書いてあるだけでは、他の相続人は納得がいかないかもしれません。なぜこのような遺産分割にしたのかという理由を書いておけば、遺言者の意思として尊重されるでしょう。

そして、相続人一人ひとりに感謝の言葉があると、相続人の受け取り方も変わってきます。感謝の一言があるだけで、その後の遺産分割がスムーズに進むと遺言執行人を務める専門家からはよく聞きます。自分の言葉で付言事項を加えることをおすすめします。

遺言書では「付言事項」で、分割の理由、相続人一人ひとりに感謝の言葉を加えると、その後の遺産分割がスムーズに進む。