地価の上昇により、これまで相続税と無縁だった人が課税対象者になることも考えられます。「自宅しかないから大丈夫」と思っていた人も注意が必要です。土地・不動産の相続税評価額は、利用状況や評価の仕方により変わります。どのような土地・不動産が気をつけなければならないのか、詳しく解説します。

東京都区内は5人に一人の割合で課税対象に

国税庁のデータ(令和5年分)によると、相続税の「申告件数」が昭和42年以降で過去最多を更新しています。また、相続税の総額は3兆53億円で、こちらも法改正により現行の相続税算出方法となった平成27年以降で過去最高となりました。

相続税課税対象者の割合は全国で9.9%ですが、都心部ほど高くなり、東京国税局内で15.4%です。東京都区内では20.3%と全国のほぼ倍で、5人に一人の割合で相続税課税対象者になっています。

都心部では、相続税はとても身近な問題なのです。その要因の一つが地価の上昇です。土地は持っているだけでは、値上がりしたとしても実感がないだけに、どのように相続税と結びつくのかピンと来ない方も少なくないでしょう。その理由を一つひとつ紐といてみたいと思います。

相続税の課税割合は全国で10人に一人、東京都区内では5人に一人と、とても身近な問題になっている。

実家しかないのに相続税!? 納税資金、現金が足りない!?

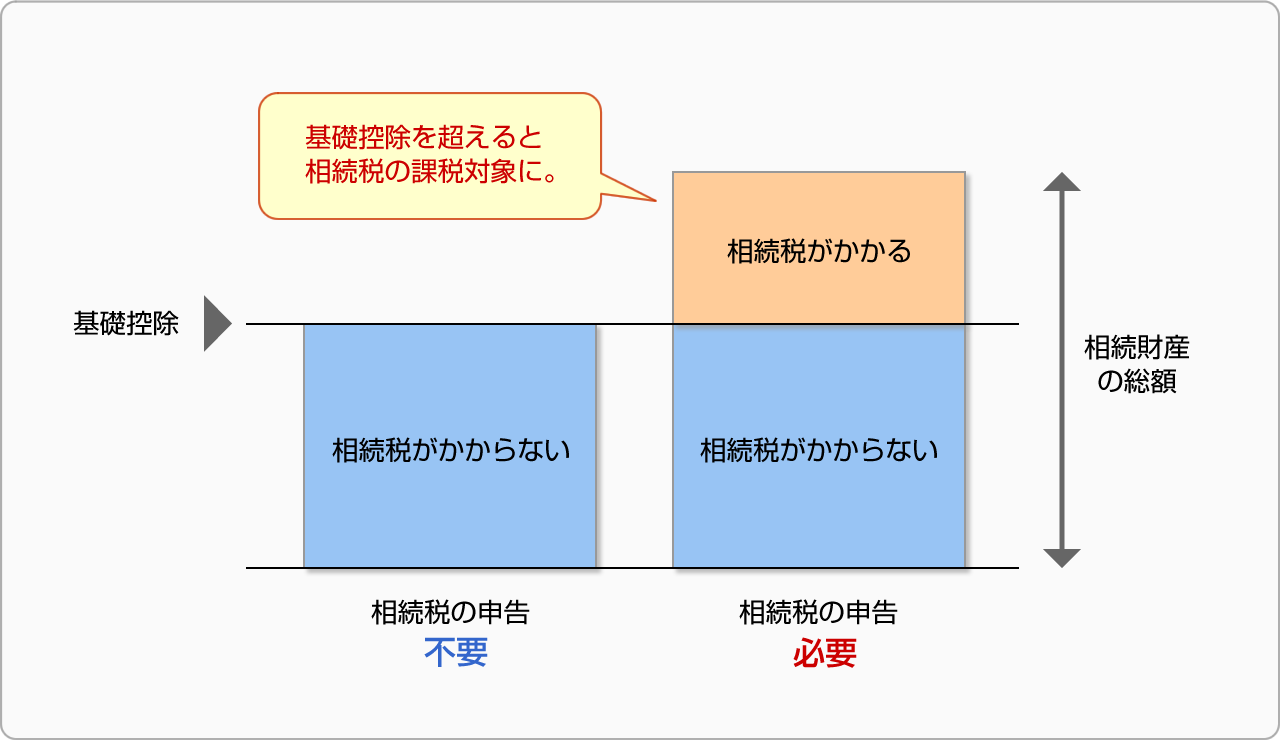

どの程度の資産があれば相続税がかかるのでしょうか?

相続税は基礎控除を超えた分に相続税がかかります。具体的には次の計算式で基礎控除をもとめます。

3,000万円は固定の金額で、相続人が何人いるかで決まります。

例えば、相続人が配偶者と子ども二人の場合は、

3,000万円 +(600万円×3人)=4,800万円 が基礎控除額です。

つまり、このケースでは相続財産の総額が4,800万円を超えた場合に相続税がかかります。

配偶者には配偶者控除があり、1億6,000万円まで相続税はかかりません。ただ配偶者がすべてを相続すると、その後の二次相続で子どもに大きな相続税の負担を強いることになるので注意が必要です。

相続財産の内訳は、現金、株、不動産、そして生前に贈与した財産も加算されます。加算期間については、税制改正で相続開始前3年から7年に延長されました(2031年末より。それまでは段階的に延長)。また、死亡保険金や死亡退職金(みなし相続財産)も加算されます。

相続財産で気をつけたいのが不動産です。先の例で、相続人が配偶者と子ども二人の場合の基礎控除は4,800万円です。東京都内に持ち家がある場合、持ち家だけでも相続税評価額が4,800万円を超えるケースはあるのではないでしょうか。それに貯金や、死亡保険金が加われば、かなりの資産になることが想像できます。これが、相続税とは無関係だと思っていた人が課税対象者になる理由の一つです。

実際の相続税の計算においては、不動産は実勢価格ではなく、相続税算出のための評価額で決まります。この評価がポイントで、不動産がどう使われているかで大きく評価額が変わります。

また、相続税は現金で納税しなければなりません。納税期限は相続発生後10カ月以内です。相続財産が自宅のみで現金が少ない場合は、相続税が払えないケースも考えられ、泣く泣く、自宅を売却することになりかねません。

地価の高い都市部に持ち家があると、それだけで相続税の課税対象となる可能性が高い。また、相続税は現金での納税が原則。

こんな土地・不動産は要注意!! 評価で決まる相続税

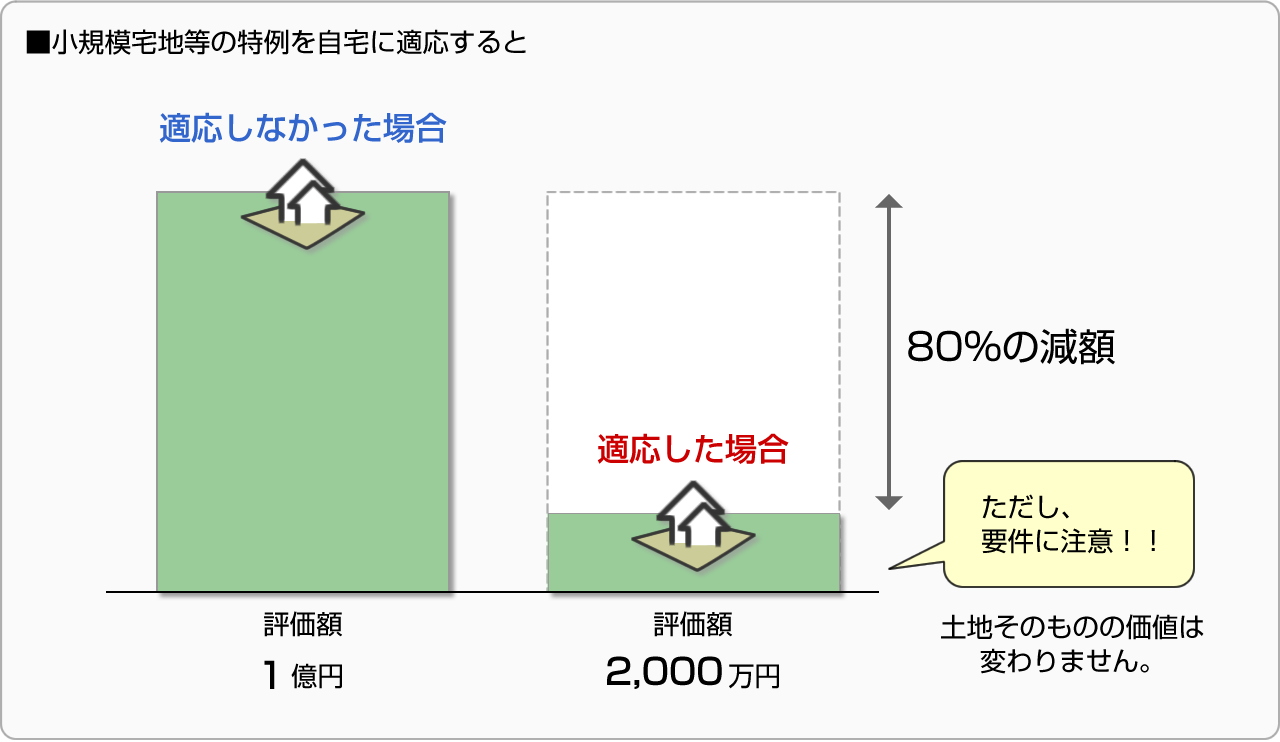

土地の相続評価が最も下がるのが「自宅の土地」です。先に話したように、資産が自宅しかなく、相続税を払うために自宅を売却するようなことになれば、残された配偶者や子どもの住むところが無くなってしまいます。そのために「小規模宅地等の特例」が設けられています。

この特例を使うと自宅の土地評価を80%減額できます。仮に1億円の土地であっても評価額は2,000万円です。ただし、この特例にはさまざまな要件があります。主な要件は、相続人に持ち家がなく、相続した自宅に住み続けることです。

配偶者が相続しそのまま住み続ければ、特例は活用できます。問題は、その次の二次相続です。自分の持ち家のない子ども、いわゆる「家なき子」であれば特例が活用できますが、昨今では子どもが独立し持ち家を持つケースのほうが多く、仮に賃貸暮らしだとしても、実家に戻って住むことは少ないでしょう。その場合、小規模宅地等の特例は活用できません。都心部に自宅がある場合は、要注意です。

空き家となる実家同様、遊休地や青空駐車場も減額の特例はなく、更地の評価になりますので注意してください。

自宅の土地の評価が80%減額される「小規模宅地等の特例」は、二次相続で使えないケースが多く、地価が上昇している近年では、都心部に自宅がある場合は相続税の課税対象者となる可能性が高い。

相続税対策-土地の相続評価を下げるには

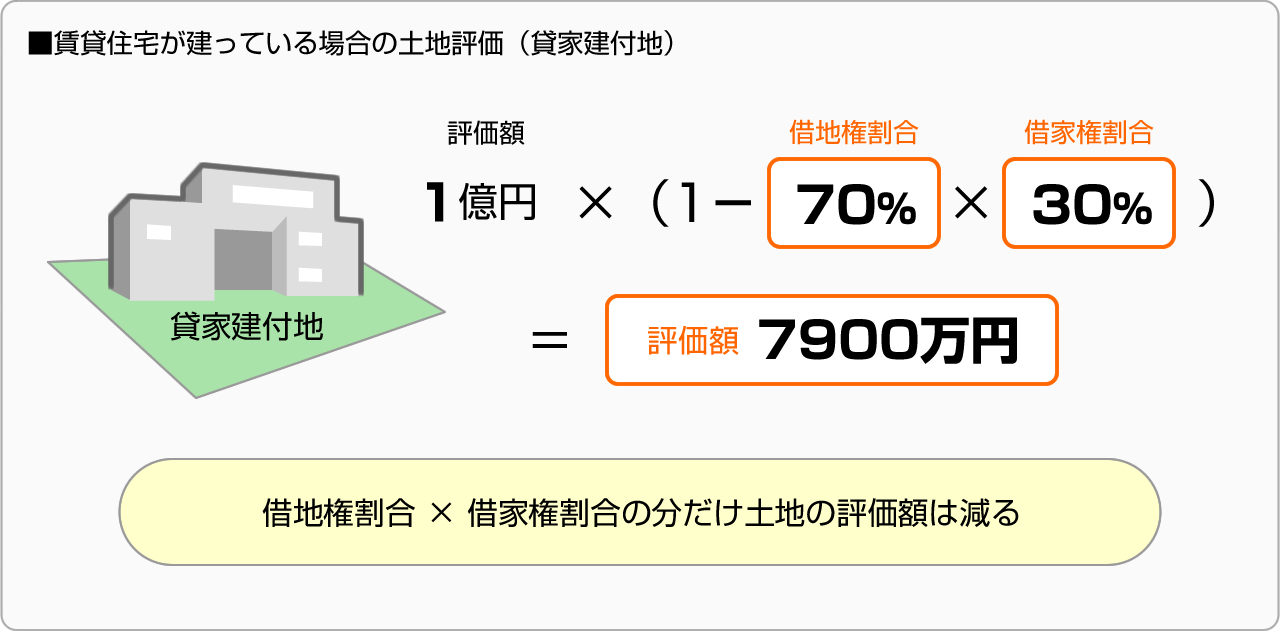

土地の評価は、その土地がどのように使われているかが影響します。先に述べたように自宅は特例が活用できれば大きく評価額が下がりますが、それ以外では、土地評価を下げるのは「賃貸住宅」です。賃貸住宅には入居者が住んでいますので、その入居者の間接的な利用の権利分を差し引いて評価されるのです。

具体的には、借地権割合(住宅地で60%~70%)と借家権割合(30%)を乗じた割合が差し引かれます。例えば、評価額1億円、借地権割合70%、借家権割合30%の場合は、約20%評価額を圧縮することができます。

実際は、賃貸住宅を建てるために借り入れを行い、建物の評価も加わりますが、結果さらに資産を圧縮することができます。仮に建築費1億円(全額ローン)で賃貸住宅を建てた場合のシミュレーションは次の通りです。

![[例]更地評価額1億円、借地権割合70%、借家権割合30%の土地に、1億円(全額ローン)で賃貸住宅を建設](/maison/chiebukuro/report/2023/07/img/graph-5.gif)

さらに賃貸住宅が建っている土地に関しても、「小規模宅地等の特例」が適応できます。特例は、自宅だけではなく、賃貸住宅の土地にも使えるのです。

そこで、将来、空き家となることが予測される自宅の対策として、親世代が元気なうちに賃貸併用住宅に建て替えるという方法が考えられます。

特例は、建物の賃貸住宅の割合に応じて、その分の敷地の評価額が5割減額になります(200m2まで)。自宅ほどではありませんが、都市部では地価が高いので大きな節税効果があるでしょう。

また賃貸住宅の家賃収入がありますので、今後のライフプランに活用したり、納税資金として蓄えたり、有効な活用ができます。

土地は賃貸住宅に活用されていると相続税評価が減額できる。将来、空き家となる自宅の対策としては親世代が元気なうちに賃貸併用住宅に建て替えるという方法がある。