- トップ

- オリジナル住宅ローン

- 証券化住宅ローン

証券化住宅ローンとは

証券化の仕組みを利用した住宅ローンでは、お客さまがお借入れになられたローン債権を、信託銀行に信託しています。そして信託により交付された信託受益権を機関投資家に譲渡することにより、旭化成ホームズフィナンシャルは資金調達しています。

信託されたお客さまのローン債権はしっかりと守られ、金融機関の倒産リスク等から保護されています。ローン債権そのものが第三者に転々と売買されていくわけではなく、お借入れ後の窓口も旭化成ホームズフィナンシャルとなります。

お客さまが安心して利用できる長期固定金利住宅ローンを実現した新しい金融技術・・・

それが「証券化」なのです。

※ 住宅金融支援機構買取型【フラット35】は・・・

【フラット35】は、民間金融機関と独立行政法人住宅金融支援機構(以下「機構」といいます)との提携により実現した長期固定金利の住宅ローンです。

機構が民間金融機関から住宅ローン債権を買い取り、債権を信託設定し、債権を担保とする「資産担保証券」を発行・譲渡することで機構は資金調達を行っています。

こうした方法により、機構は民間金融機関による長期固定金利の住宅ローンの仕組みを支えているのです。

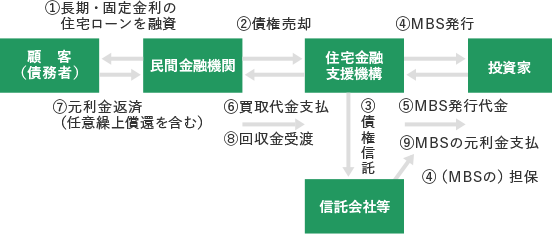

ロングライフ住宅ローン Kコース【フラット35】の仕組み

- ①民間金融機関は、お客さまに長期・固定金利の住宅ローンをご融資します。

- ②民間金融機関は、独立行政法人住宅金融支援機構(以下「機構」といいます)に住宅ローン債権を売却します。なお、住宅ローンご返済中のお客さまとの窓口は民間金融機関が引続き務め、機構からは手数料を受け取ります。

- ③機構は、買い取った住宅ローン債権を信託銀行等に信託します。

- ④機構は、信託した住宅ローンの返済金を裏づけとする住宅金融支援機構債券(※以下「MBS」という。)を発行します。

※機構が発行する債券は、住宅ローンを担保とする、いわゆる資産担保証券(MBS:Mortgage Backed Security)です。 - ⑤機構は、MBSを購入した機関投資家から、発行代金を受け取ります。

- ⑥機構は、受け取ったMBSの発行代金で、買い取った住宅ローン債権の代金を民間金融機関へ支払いします。

- ⑦民間金融機関は、返済中のお客さまの窓口として、お客さまから住宅ローンの返済金を受け取ります。

- ⑧民間金融機関は、お客さまからの住宅ローン返済金を、機構へ引き渡します。

- ⑨機構は、お客さまからの住宅ローン返済金を元に、機関投資家へMBSの元利金を支払います。

貸金業者登録番号 関東財務局長(1)第01529号 日本貸金業協会会員 第000488号

貸金業者登録番号 関東財務局長(1)第01529号 日本貸金業協会会員 第000488号

(C) Asahi Kasei Homes Financial Corporation. All rights reserved.