50代からの住まい購入で知っておくべき資金計画の基礎知識①~住宅選びの注意点【総論編】

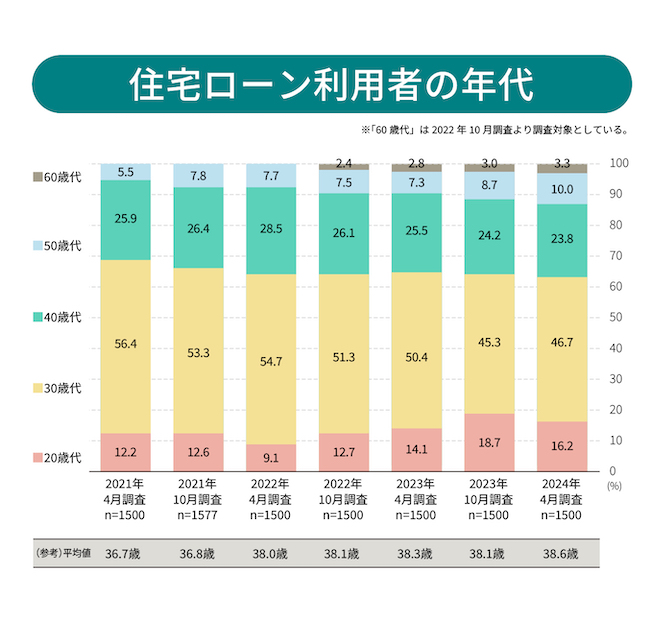

人生100年時代において、50代はまだ折り返し地点。これからは50代での住まい購入や住替えも珍しいことではなくなるでしょう。事実、下記のグラフが示すとおり、ここ数年で50代以上の住宅ローン利用者の割合は着実に増えています。

出典:【住宅ローン利用者調査(2024年4月調査)】住宅金融支援機構より

しかしながら「50代になっても住まいは購入できるものなのか…?」と気にされる方も多いはず。

そこで本記事では、50代からの住まいづくりを実現するためのノウハウ、知識をテーマ別にお伝えしていきます。初回の本稿では、基本的なお金の基礎知識を、旭化成ホームズのグループ会社で住宅ローン貸付、銀行代理業、火災保険・生命保険代理業などを行う旭化成ホームズフィナンシャルのアドバイザーに話を聞きながら、テーマ別に解説していきます。

1.50代で住まい購入、住替える理由とは?

50代からの住まい購入、住替えのニーズが生まれる背景から見ていきます。

1)背景は「子どもの独立」「退職金」

背景のひとつは、50代の多くが、子どもが独立したことで子ども部屋が空き、『もっとコンパクトな家のほうが暮らしやすい』と考えるようになることです。

また、子どもが娘で、出産後、孫がまだ小さなうちに親が子育てのサポートをする場合、子と孫のためにミニキッチンをつくりたい、古びた内装をリフォームして新しくしたい、床暖房を入れたい…といったニーズもあります。特に孫育てに関しては、近年、企業の産休・育休制度が整備され、トータルで3年近くにおよぶ企業もあることから、子と孫のために住まいの買い替え、住み替えを決断されるケースも見られます。

さらに、近い将来手に入る「退職金」も住まい購入の意欲を高める要因です。ただし、旭化成ホームズフィナンシャルのアドバイザーからはこんな話も。

「退職金を、住まい購入だけでなく老後の生活資金としても使うのであれば、まずは、ライフプラン・シミュレーションが大切です。退職金が出た後に一部を消費してしまい、資金が減ってしまった後では手遅れということもありますし、老後は収入が限られてくるので、50代のうちから出費を見直すことも必要でしょう」

2)「ライフプラン・シミュレーション」が欠かせないステップに

ここで、アドバイザーが述べた「ライフプラン・シミュレーション」について説明しておきましょう。

ライフプランとは、家族の将来の夢や希望を実現するための計画です。これをシミュレーションすることで、人生の三大資金「住宅資金」「教育資金」「老後資金」の予想や、お金が必要なタイミングやその金額を、ある程度見える化できます。

ライフプランは、先行きの人生の長い30代などが考えるもの、といった認識が一般的ですが、50代だからこそ必要です。人生の集大成の期間である老後に向けて、大きな出費となる家の買い替えをするとなると、しっかりしたライフプラン・シミュレーションを行い、納得をしてから購入しなければなりません。また、病気をして身体の自由が利かなくなった時にかかる医療費の予測もライフプランに組み入れ、将来的な資産の取崩しを見える化する必要もあります。50代になったら、様々なリスクを含めたライフプラン・シミュレーションを行うことをおすすめします。

2.資金調達の方法は?

ライフプラン・シミュレーションで住まいの買い替えが現実的なものになったと仮定し、次のフェーズとなる資金調達の方法をアドバイザーに解説していただきました。

1)最もおすすめなのは「変動金利型の住宅ローン」

「最もおすすめなのは“王道”の住宅ローンです。一般的に80歳前完済、団信加入という条件を満たせば、50代でも借りることは十分に可能です。住宅ローンの三大要素である、金利、手数料、団信の内容を比較して、最も有利なローンを選びたいものです」

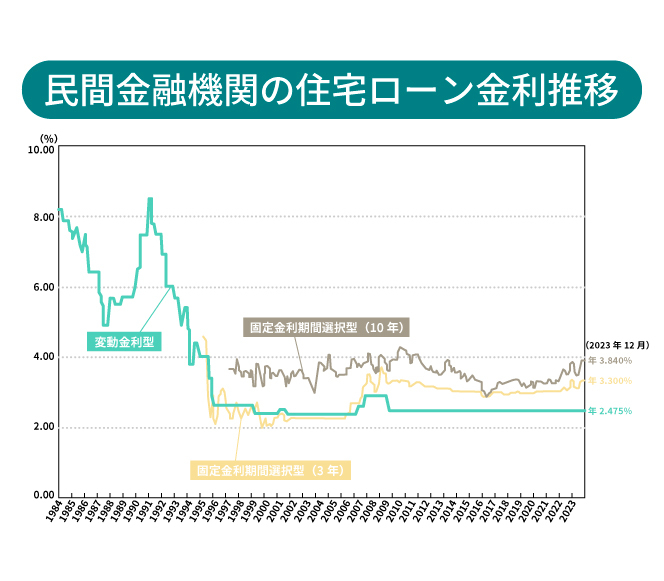

なかでも、多くの人が気になるのが金利でしょう。2024年3月にマイナス金利政策が解除され、2024年10月には、多くの銀行で住宅ローン金利が引き上げられました。この流れは今後も続くことが予想されます。金利は主に変動と固定の2つに分けられますが、果たしてどちらが良いのでしょうか。

「金利の低さで言えば、やはり変動がおすすめです。変動が上がるときは固定も上がり、どちらかが下がるということは極めて可能性が低いと思われます。固定と変動を比べてみて、金利の安い方で組み、その上でいずれ一括返済を目指す…といったプランがおすすめです」

出典:住宅金融支援機構

2)「親子ローン」「リバースモーゲージ」…他の方法もある

また、次の資金調達の方法もよく聞かれます。

・親子リレーローン…親子など親族同士で同居するために組み、将来は親から子へ引き継いで返済する

・リバースモーゲージ…持家を担保にして金融機関からお金を借りる仕組み。そのまま自宅に住み続けられる。死亡後、担保に入っていた自宅を売却して、残債を一括返済する

・リースバック…自宅などの所有不動産を金融機関や不動産会社に売却し、売却先と賃貸借契約を結んで、元の所有者がそのまま住み続ける仕組み

親子リレーローンは、贈与、相続での問題が発生する場合や、子どもが別の場所に転勤・移住するとなった時に住宅ローンが組めない可能性がある、リバースモーゲージ、リースバックは新たな住まいの買い替えを考える場合、現実的な選択とは言えない、といった理由で、50代の住まい購入のための資金調達には不向きな側面もあります。個々の事情に応じて検討しましょう。

3.どんな住まいを選ぶべき?

では、住宅ローンで資金が調達できた前提に立ち、50代はどんな住まいを買うべきかをアドバイザーに聞いてみました。

1)通勤利便性、暮らしやすさなどに着目を

「ズバリ、付加価値の高い住まいです。住宅ローンは、単なる借入金の返済ではなく“投資”と考えるべきです。完済し、金融機関の抵当権が外れれば、所有者が自由に活用できる“資産”になりますので、例えば売却しても良いですし、賃貸住宅にまわすこともできます」

できるだけ高く売る・貸すためには、買い手・借り手にとって魅力的な付加価値が必要です。例えば30分~1時間以内で主要ターミナル駅に到着できる、最寄駅まで徒歩圏、あるいはバス便でスムーズにアクセスできる、医療機関、スーパーなどが生活圏内にあるなど、通勤・通学の利便性、暮らしやすい住環境は大きなアドバンテージとなります。

2)これから求められるのは高断熱住宅

50代なら、健康リスクを低減させる高断熱住宅も検討の価値があります。実際、高断熱住宅への転居で有病者が減少していることが明らかになっているのです。

また、高断熱住宅は光熱費を低く抑えられる省エネ住宅でもあります。折しも国は新たな省エネ住宅の区分「GX志向型住宅」を設け、新築住宅1戸当たり160万円の補助、東京都は独自の「東京ゼロエミ住宅」で最大240万円の補助を、それぞれ実施中。要件を満たせばこれらの制度を活用することもできます。

それらの観点で言えば、温熱環境に優れ、健康的に暮らせるAsu-hausもひとつの選択肢になります。

まとめ

50代からの住まい購入・住替えが、現実的な選択であることがお分かりいただけたでしょうか。50代は人生の重要な節目であり、そこで満足いく住まいを手に入れることは、第二の人生を心豊かに過ごすことにつながります。

ただし、本記事でも触れたとおり、それを実現させるためには、ライフプラン・シミュレーションを行い、その結果に基づく資金計画や退職金を活用した資産形成などが不可欠です。

旭化成ホームズフィナンシャルでは、同じ旭化成ホームズグループとして、Asu-hausを含めた家づくりや、ライフプラン・シミュレーションを通じて、お客様個々の事情に寄り添ったアドバイスを行っています。また、住宅ローン、火災・生命保険も取り扱っており、ワンストップサービスの提供も可能です。

次回の記事では、理想的なライフプランを実現するキャッシュフローを作成するための「ライフプラン・シミュレーション」を中心に解説。本記事に引き続き、旭化成ホームズフィナンシャルのアドバイザーが説明します。ぜひご覧ください。

50代からの住まい購入で知っておくべき資金計画の基礎知識②~「ライフプラン・シミュレーション」で分かる“資産形成の重要性”

関連記事

50代の多くが気にする“健康寿命”。優れた断熱・気密性能を備えた住宅なら、健康寿命を延ばす可能性は高くなります。高断熱・高気密住宅が、ヒートショックや熱中症などの健康リスクを軽減すること、高断熱住宅への転居で多くの有病者が減少していることなどをまとめた以下の記事も、ぜひご覧ください。

家づくりの基礎知識や暮らし方のコツなど、役立つ新着情報をメールでおしらせします。

住んでからも後悔しないしあわせが持続する家づくりのために、参考にしていただければ幸いです。