50代からの住まい購入で知っておくべき資金計画の基礎知識②〜「ライフプラン・シミュレーション」で分かる“資産形成の重要性”

人生100年時代の今、50代にも多くのライフイベントが待ち受けているでしょう。その中には、家族構成やライフスタイルの変化に応じた、新たな住宅の購入という選択肢も含まれています。

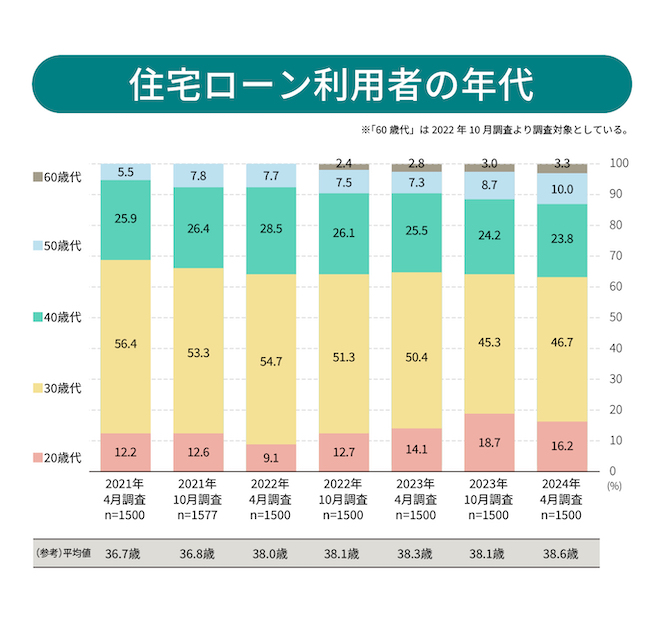

事実、下記のグラフが示すとおり、既にここ数年で50代以上の住宅ローン利用者の割合は着実に増えています。

出典:【住宅ローン利用者調査(2024年4月調査)】住宅金融支援機構より

出典:【住宅ローン利用者調査(2024年4月調査)】住宅金融支援機構より

50代からの住宅購入をより具体的にしていくために注目していただきたいのが「ライフプラン・シミュレーション」です。

本記事は、50代からの住宅購入で知っておくべきお金の基礎知識①~住宅選びの注意点【総論編】に続く第二弾です。旭化成ホームズフィナンシャルの担当者のアドバイスを交えながら、ライフプラン・シミュレーションの目的やメリットを解説していきます。

1.ライフプラン・シミュレーションが必要な理由とは?

なぜ50代からの住まい購入の第一歩が「ライフプラン・シミュレーション」なのか? その理由を見ていきましょう。

1)「老後2000万円問題」が注目集めるきっかけに

「ライフプラン」が注目を集めるようになったきっかけは、2019年に金融庁の金融審議会「市場ワーキング・グループ」が公表した報告書の中に載っていた「老後20~30年間で約1300万円~2000万円が不足する」という試算です。

マスコミの報道で「2000万円」という金額がクローズアップされ、老後の資金について真剣に考える意識の高い方が増えました。これと前後して銀行、保険会社、FPなどが取り上げたのが、将来必要になる金額や使うタイミングを見据え、準備をしておく「ライフプラン・シミュレーション」です。

例えば、子どもを大学に進ませるための教育資金、車は何年スパンで買い替えたい、年に1度家族旅行に行くための旅行資金、自分で事業を起こしたい……ライフプラン・シミュレーションの内容は、家族構成やライフスタイルに応じてさまざまです。

2)50代こそ将来必要になる資金の可視化が求められる

ライフプラン・シミュレーションは若い20~30代の時に考えるものだと思う方もいるかもしれませんが、50代になっても必要不可欠なものです。

それはなぜか? 人生100年時代とすれば50代は折り返し地点であり、長い老後が待っているからです。まして、住まいを購入するとなった場合、住宅資金はもちろん、将来発生する可能性の高い医療費なども組み込んで、できるだけ正確に金額を可視化してから計画を立てなければなりません。また、その中には、セカンドライフをより充実させるために、お金を増やすための資金形成も含まれます。

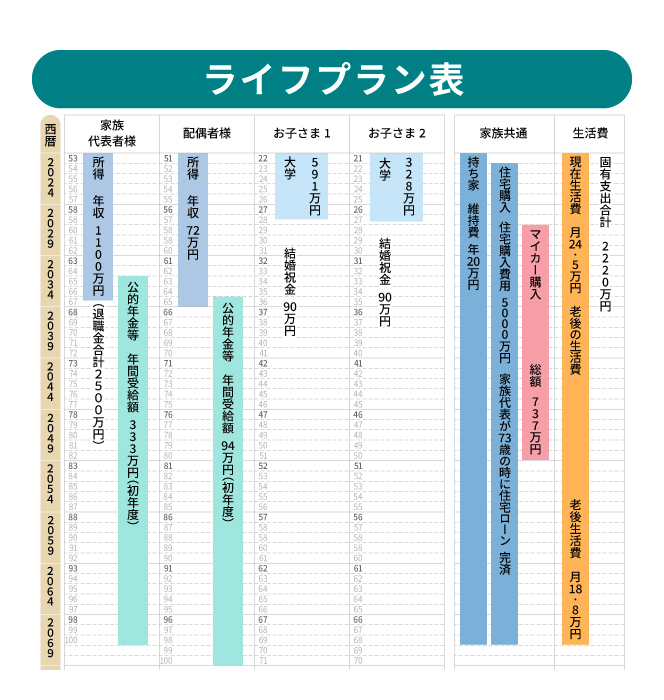

2.50代4人家族のライフプラン・シミュレーションをケース別に解説

では、50代夫婦+20代子ども2人の4人家族のライフプラン・シミュレーションのモデルケースを、旭化成ホームズフィナンシャルの担当者が解説します。本記事では同一の4人家族が、

「資産形成を全く行わない」

「資産形成を行う」(53歳~65歳まで年間60万、退職金のうち800万を66歳一時払投資)

という2つのケースを示します。以下が家族のプロフィールです。

【家族代表】

年齢:53歳/所得区分:給与/勤務先業種:製造業/現時点年収:1100万円/退職年齢:65歳/定年退職金:2500万円

【配偶者】

年齢:51歳/所得区分:その他/勤務先業種:パート/現時点年収:72万円/退職年齢:65歳/定年退職金:0万円

【子ども1】

年齢:22歳/学歴 認可保育園(0~3歳) 私立幼稚園(4~6歳) 公立小 公立中 私立高 私立大理

【子ども2】

年齢:21歳/学歴 認可保育園(0~3歳) 私立幼稚園(4~6歳) 公立小 公立中 私立高 私立大文

続いて以下は、この家族のライフプランです。リストの右から2番目「家族共通」を見ると分かるとおり、家族代表が54歳の時に、頭金500万円で5000万円のローンを組んで住宅を購入し、73歳の時にローンを完済。また、子ども1が31歳の時に結婚、子ども2が29歳の時に結婚して、親がそれぞれ90万円ずつ祝金を贈与しています。さらに、家族代表が60歳のときに333万円、73歳のときに403万円をそれぞれ支払い、総額737万円のマイカーを購入しています。

※上の画像はソニー生命のGLiPのシステム画面のサンプルを元に作成したものです。具体的な保険商品の説明を目的としてものではありません。GLiPはソニー生命保険株式会社の登録商標です。

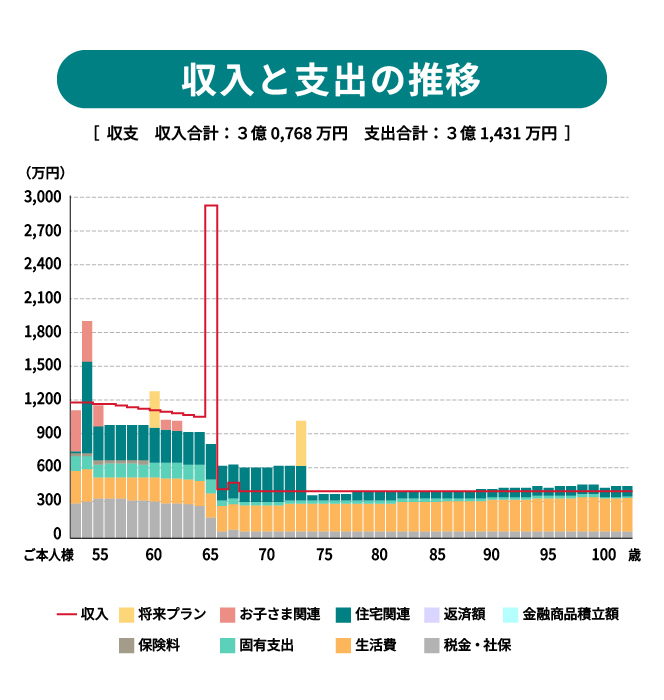

1)資産形成を全く行わないケース

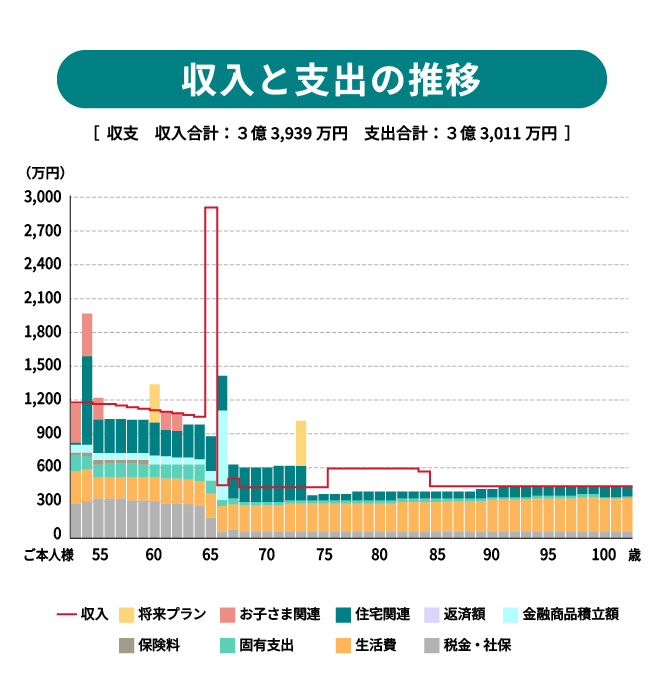

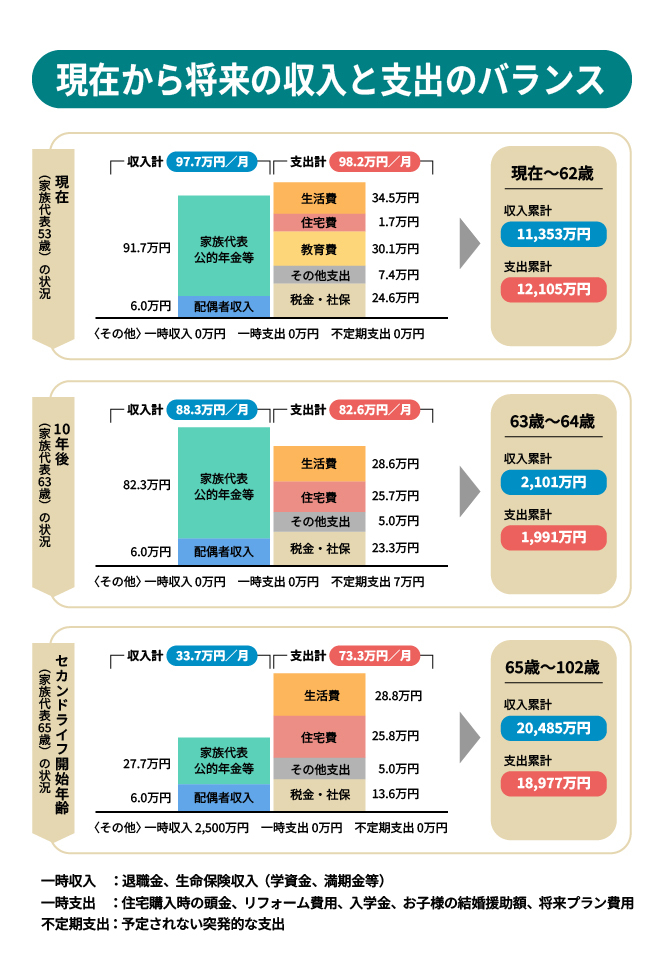

まずは、「資産形成を全く行わないケース」です。家族代表・配偶者が100歳前後まで生きると仮定してシミュレーションを行いました。以下は収入と支出の推移を示したものです。

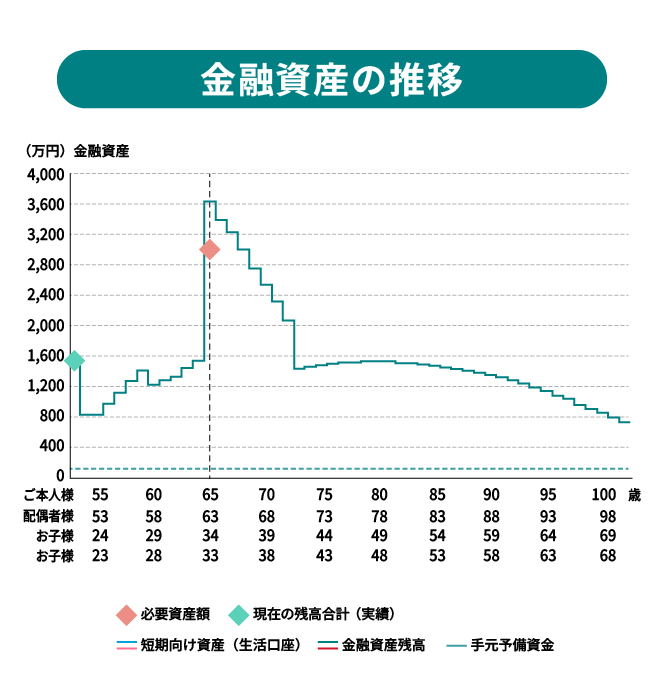

次は金融資産の推移です。家族代表54歳の時点で資産の残高が減るのは、住宅購入初年度の出費の多さが影響しています。65歳時の残高急増は2500万円の退職金によるもの。その後、住宅ローン返済で残高は減っていきますが、73歳でローンを完済した時点で急激な減少は止まり、以降は緩やかに低下していきます。配偶者が100歳になった時点で金融資産残高は724万円となります。

※上の画像はソニー生命のGLiPのシステム画面のサンプルを元に作成したものです。具体的な保険商品の説明を目的としてものではありません。GLiPはソニー生命保険株式会社の登録商標です。また、上記の説明におけるシミュレーションのいかなる内容も、将来の運用成果を予測し、保証するものではありません(市場価格の変動等により損失が生じる恐れがあります)。シミュレーション結果は手数料、税金等は考慮しておらず、実際の数値とは異なることがあります。上記の数値は所定の条件のもと算出したものですが、あくまでも参考値としてご覧ください。

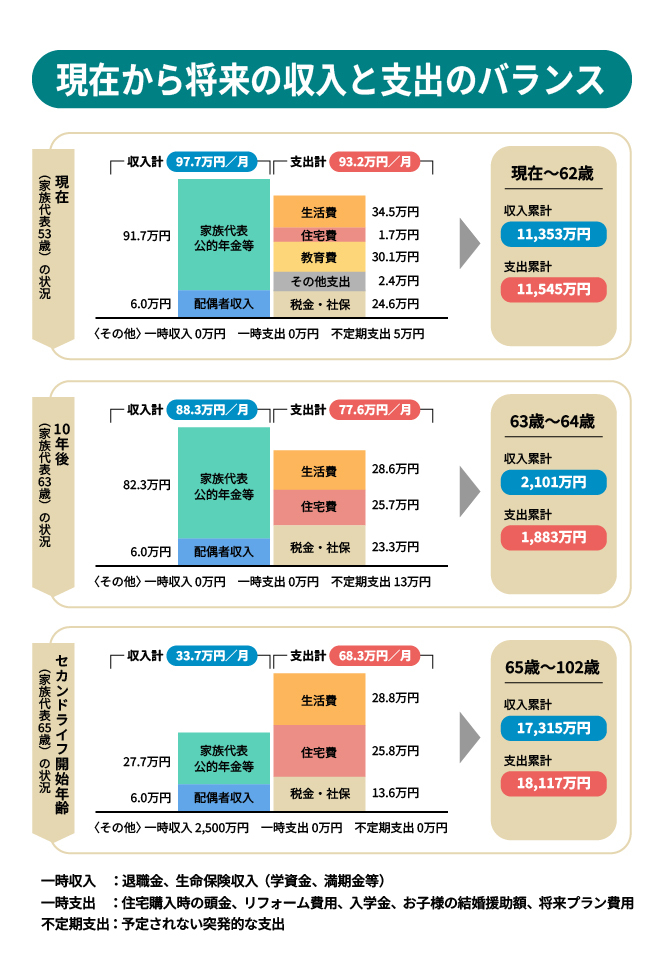

以下は「現在(家族代表53歳~62歳)」「10年後(63歳~64歳)」「セカンドライフ開始後(65歳~102歳)」の3つのステージに分け、それぞれの収入計・支出計の内訳、および累計を示したもの。65歳の時点で2500万円の退職金は受け取れるものの、セカンドライフ以降は資産が目減りしていく状態になります。

※上の画像はソニー生命のGLiPのシステム画面のサンプルを元に作成したものです。具体的な保険商品の説明を目的としてものではありません。GLiPはソニー生命保険株式会社の登録商標です。また、上記の説明におけるシミュレーションのいかなる内容も、将来の運用成果を予測し、保証するものではありません(市場価格の変動等により損失が生じる恐れがあります)。シミュレーション結果は手数料、税金等は考慮しておらず、実際の数値とは異なることがあります。上記の数値は所定の条件のもと算出したものですが、あくまでも参考値としてご覧ください。

2)資産形成を行うケース

次は、同じ4人家族で、家族代表が53歳~65歳まで年間60万、65歳で受け取った退職金のうち、800万を66歳一時払投資に回して「資産形成を行うケース」です。

※「GPIF」の運用実績を参考にしています。

以下は収入と支出の推移です。「資産形成を全く行わないケース」同様、家族代表・配偶者が100歳前後まで生きると仮定してシミュレーションを行いました。

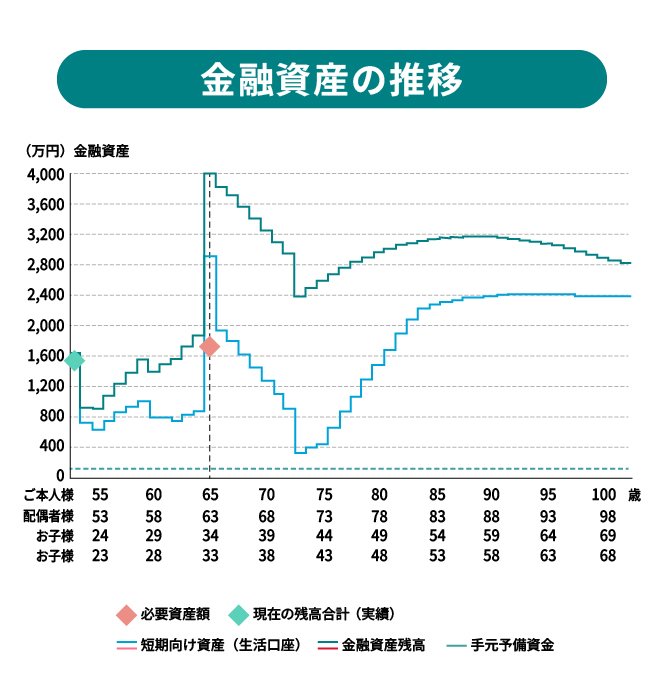

次は金融資産の推移です。家族代表54歳の時点で資産残高が減る、65歳時に受け取る2500万円の退職金による残高増、その後、住宅ローン返済で残高が減っていくのは「資産形成を全く行わないケース」と同じです。しかし、73歳でローンを完済した時点から、85歳にかけて、収入や残高が増えていくのは大きく異なるポイントです。配偶者が100歳になった時点の金融資産残高は2083万円で、「行わないケース」の約4倍となります。

※上の画像はソニー生命のGLiPのシステム画面のサンプルを元に作成したものです。具体的な保険商品の説明を目的としてものではありません。GLiPはソニー生命保険株式会社の登録商標です。また、上記の説明におけるシミュレーションのいかなる内容も、将来の運用成果を予測し、保証するものではありません(市場価格の変動等により損失が生じる恐れがあります)。シミュレーション結果は手数料、税金等は考慮しておらず、実際の数値とは異なることがあります。上記の数値は所定の条件のもと算出したものですが、あくまでも参考値としてご覧ください。

以下は「資産形成を全く行わないケース」と同様に、「現在(家族代表が53歳~62歳)」「10年後(63歳~64歳)」「セカンドライフ開始後(65歳~102歳)」の3つのステージに分け、それぞれの収入計・支出計の内訳、および累計を示したものです。全般的に「行わないケース」と同様の数値となりましたが、3番目の「65歳~102歳」の収入累計が約300万円多い点は大きく異なっています。資産形成の恩恵と言えます。

※上の画像はソニー生命のGLiPのシステム画面のサンプルを元に作成したものです。具体的な保険商品の説明を目的としてものではありません。GLiPはソニー生命保険株式会社の登録商標です。また、上記の説明におけるシミュレーションのいかなる内容も、将来の運用成果を予測し、保証するものではありません(市場価格の変動等により損失が生じる恐れがあります)。シミュレーション結果は手数料、税金等は考慮しておらず、実際の数値とは異なることがあります。上記の数値は所定の条件のもと算出したものですが、あくまでも参考値としてご覧ください。

3)資産形成によって老後の選択肢は豊富に

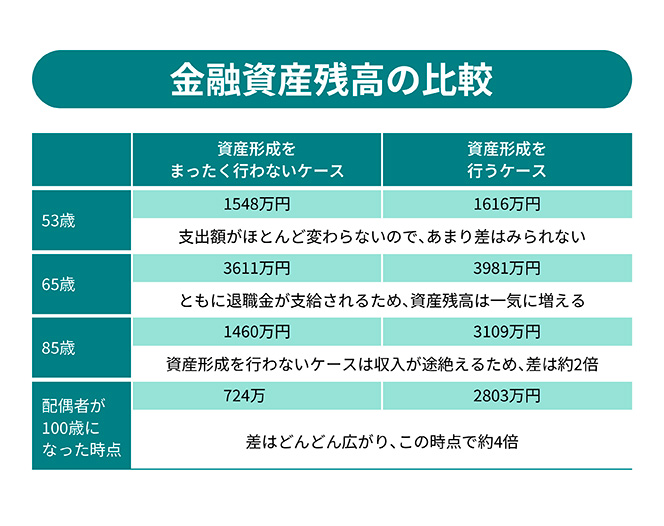

家族代表が53歳で住宅購入後、100歳前後になるまでのライフプランにおいて「資産形成を全く行わないケース」と「資産形成を行うケース」で、金融資産残高を比較しました。

65歳までは基本的に給与による収入が発生するため、いずれも大きな差は生じません。ただ、65歳以降は給与収入が途絶えるため、年々その差は大きくなります。85歳の時点では約2倍、配偶者が100歳になった時点では<724万円>に対して<2803万円>と差は4倍になり、大きな差が生じました。ローン返済と同時に資産形成にも取り組んだことによって、自分たちの趣味や旅行、医療費に充当する、あるいは子・孫を支援するなど、多様な選択肢を得たことになります。

3.50代が検討すべき、必要な投資となる「高断熱・高気密住宅」

ライフプラン・シミュレーションでこの先の人生に必要な金額が可視化され、住宅購入の目途がついたと仮定し、ここからは50代におすすめの住まい「高断熱・高気密住宅」の魅力を説明していきます。

1)光熱費を抑え、経済的な暮らしが叶う

住宅性能の高さから、一般的な住宅より比較的価格が高い高断熱・高気密住宅。しかし入居後、暮らし始めてから発生する光熱費は、一般住宅に比べて大幅に削減できます。

例えば、外観や間取りなどは同じで、断熱等級4と断熱等級7で比較すると、等級7は等級4に比べて、1年で6万円安くなる試算も。約30年暮らし続けた場合、計180万円もの差になります。今後、光熱費は今以上に高騰することも予想されるため、その差はさらに開くと考えられます。

2)補助金や住宅ローン控除の恩恵も

高断熱・高気密住宅は購入価格が高くなりがちと前述しました。しかし、国や自治体が省エネ性能の優れた住宅を増やす意図で、高断熱・高気密住宅に対して手厚く補助金や助成金を支給したり、住宅ローン控除や借入限度額の引き上げ対象としたりしています。これらを活用すれば、家を建てる時に加え、入居後のコストも大幅に削減できます。

例えば、国は新たな省エネ住宅の区分「GX志向型住宅」を設け、条件を満たせば住宅1戸当たり160万円補助。東京都は独自の「東京ゼロエミ住宅」で最大240万円の補助を実施。さらに2025年末までの入居を対象に、長期優良住宅もしくは低炭素住宅は借入限度額が4500万円に(若者夫婦・子育て夫婦は5000万円)。加えて住宅ローン減税の対象にもなり、年末のローン残高の0.7%に相当する額が、入居から13年間にわたって控除されます。

※上記は2025年4月現在の税制・税率に基づき作成しておりますが、あくまでも概要について説明した参考情報(値)であり、その内容の正確性をお約束するものではありません。また、税制・税率は将来変更されることがあります。なお、個別の取扱いにつきましては、所轄の税務署の判断によりますので、お客さまご自身にて所轄の税務署または税理士にご確認ください。

3)シニア世代が気になる健康リスクも低減

高断熱・高気密住宅は、専門家の研究によって、冬のヒートショックや夏の熱中症のリスクを防ぐ、症状を改善につなげる、などの効果があることが分かってきています。健康がもたらす経済的影響について、断熱ジャーナリストの高橋さんはインタビューで以下のようにお話しています。

「例えば、夜間頻尿に関わる経済損失は、一人当たり年間約11万円と試算されています。住宅の断熱性能が低いことによる健康への影響は、風邪、高血圧、ぜんそく、睡眠障害、鼻炎など、さまざまな症状があることがわかっています。住宅を断熱して健康的に過ごすことによる経済効果は、一般に考えられている以上に大きいと言えます。」

高断熱・高気密住宅の経済効果については、以下の記事で詳しく解説しています。

まとめ

働き方や価値観の多様化に伴い、近年、50代でも大きく人生が変化するケースは少なくありません。例えば昇進、関連会社への出向、早期退職して起業する、といった働き方の変化。あるいは、子どもの結婚、両親の介護……こうした事態に備えて、しっかりとライフプラン・シミュレーションを行っておくことをおすすめします。

50代からのライフプランは、40~50年にもおよぶ、現役世代のスパンに匹敵する長期計画です。退職してからとなると計画の修整は難しくなる可能性もあります。ライフプランを考えないままだと、お金の不安を残したまま、セカンドライフに入ることになるかもしれません。ライフプランは50代に入ったら、すぐに検討し始めるべきです。

ただし、ライフプランは、一度立てたらそれで終わりではありません。予期せぬ収入の増減や、入院などの想定外の出費が必要になったり、地方や海外移住などライフスタイルが大きく変化したりする可能性もあります。そのため、都度見直しながら、フレキシブルにシミュレーションしていくことが大切です。

旭化成ホームズフィナンシャルでは、Asu-hausを含めた家づくりや、ライフプラン・シミュレーションを通じて、お客様個々の事情に寄り添ったアドバイスを行っています。

また、住宅ローン、火災・生命保険も取り扱っており、ワンストップサービスの提供も可能です。旭化成ホームズフィナンシャルを活用いただくことで、50代からの住まい購入を成功に近づけることができるでしょう。

次回の記事では、住まい購入ための資金計画のベースとなる「住宅ローン」を中心に解説します。本記事に引き続き、旭化成ホームズフィナンシャルのアドバイザーが説明します。ぜひご覧ください。

50代からの住まい購入で知っておくべき資金計画の基礎知識③【住宅ローン編】

【本記事の情報及びサービス提供】

ソニー生命募集代理店:旭化成ホームズフィナンシャル株式会社

住所 東京都千代田区神田神保町1-105 神保町三井ビルディング5F

電話番号 0120-945-294

関連記事

ここ数年で50代以上の住宅ローン利用者の割合は着実に増加中。これからは50代での住まい購入や住替えも珍しいことではなくなっていきます。本稿の前編となる以下の記事で「50代からの住まい購入」に関する基礎知識を改めてチェックしてみてはいかがでしょうか。

家づくりの基礎知識や暮らし方のコツなど、役立つ新着情報をメールでおしらせします。

住んでからも後悔しないしあわせが持続する家づくりのために、参考にしていただければ幸いです。