50代からの住まい購入で知っておくべき資金計画の基礎知識③【住宅ローン編】

家族構成の変化やライフスタイルの多様化によって、50代で住替え、住まい購入を検討する方が増えています。

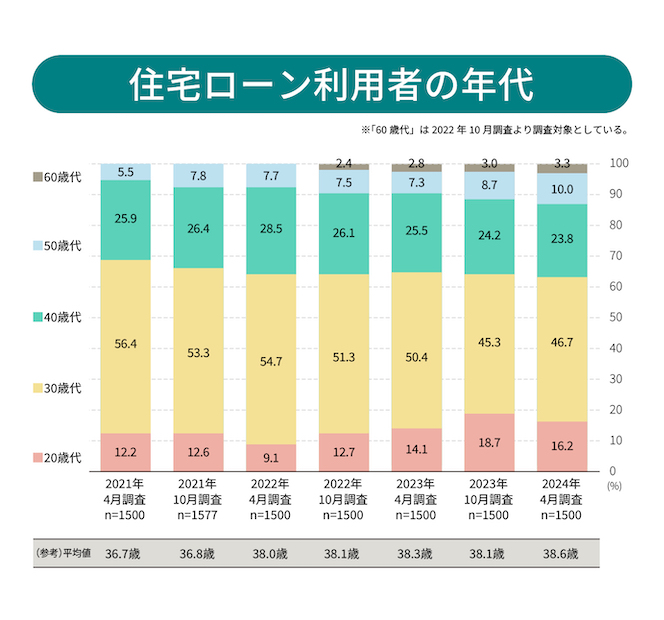

住まいの資金調達の手段として実は、多くの方が「住宅ローン」を利用しています。令和5年度住宅市場動向調査報告書(国土交通省)では、注文住宅取得世帯が74.8%、注文住宅(新築)取得世帯が79.5%、それぞれ住宅ローンを利用していると示しています。また、50代以上でも住宅ローン利用者は多く、以下のように、ここ数年でその割合は着実に増えています。

出典:住宅ローン利用者の実態調査【住宅ローン利用者調査(2024年4月調査)】住宅金融支援機構より

一般的に50代の方は、子どもの独立で夫婦二人住まいになっている家庭も多く、若年層と比べて資金力がある一方で、老後が視野に入っていることから住宅ローン借り入れに不安を感じる人も少なくないでしょう。

本記事は、「50代からの住まい購入で知っておくべき資金計画の基礎知識②〜「ライフプラン・シミュレーション」で分かる“資産形成の重要性”」に続く第三弾。旭化成ホームズフィナンシャル担当者へのヒアリングをベースに、住宅ローンの3大要素である①金利②団体信用生命保険(団信)③手数料の基礎知識を中心に解説します。

1.住宅ローンのポイントは3要素

住宅ローンは資金計画や年齢、健康状態などをふまえ、できるだけ理想に近い条件を選びたいものです。まずは3種類に分かれる金利について見ていきましょう。

1)金利~3種類を解説

金利は主に「変動金利型」「固定期間金利選択型」「全期間金利固定型」の3種類に分かれます。それぞれのメリットや注意点を解説します。

1-1.低金利で人気の「変動金利型」

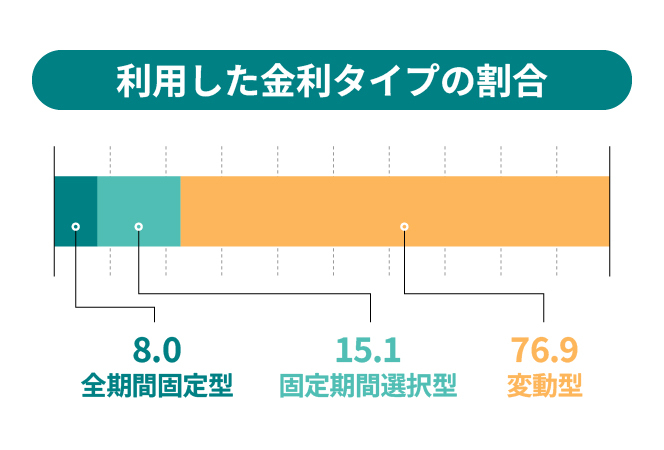

まず「変動金利型」は、他に比べると金利が低く設定されていることが大きな魅力です。住宅金融支援機構の「住宅ローン利用者の実態調査【住宅ローン利用者調査】」によると、2024年4月調査の時点で利用された住宅ローン金利は「変動金利型」が76.9%と圧倒的多数となりました。

出典:住宅ローン利用者の実態調査【住宅ローン利用者調査(2024年4月調査)】住宅金融支援機構より

変動金利は、年2回(4月1日と10月1日)見直されます。変動する理由を改めて解説します。

民間銀行から信用度の高い企業への貸出しに適用される最優遇金利を「プライムレート」と呼び、その中で返済期間が1年以内のものを「短期プライムレート」と言います。変動金利は、この短期プライムレートと連動するというルールが一般的です。

短期プライムレートは、各都市銀行が自行の資金調達コストや市場環境、日本銀行の政策金利などを考慮して自主的に設定されます。そして、各銀行が発表したプライムレートの中で最も多くの銀行が採用した金利が、その時点の短期プライムレートとして認識される仕組みです。

2025年1月24日、日本銀行は政策金利を0.5%に引き上げました。また、2025年3月には2025年度後半から来年度中の追加利上げも示唆しており、今後の日銀の動きに連動して、変動金利も上がる可能性があります。

ただ、多くの金融機関では急激に毎月の返済額が増えないようにするために、金利が上昇しても5年間は毎月の返済額が変わらない「5年ルール」や、5年経過した後の6年目からの返済額は、それまでに対して最大125%の金額までしか上げられない「125%ルール」を定めています(※)。金利が上がったからといって、すぐに返済額が引き上げられるわけではありません。

リスクヘッジとしては、125%に上昇した場合に備えて毎月金利の25%に相当する額を貯金しておく、あるいは5年後に繰り上げ返済して、毎月の返済額を調整するのも手です。

※ 5年ルールや125%ルールを適用しない金融機関もあります

1-2.返済計画を立てやすい「固定金利期間選択型」

次は「固定金利期間選択型」で、当初の3年、5年、10年、15年~などの一定期間は、市場金利に連動して金利が変わることがないのが特徴です。そのため、固定期間中の返済計画が立てやすいメリットがあります。前述の変動金利に比べると、1.2~1.8%台など固定期間中の金利は高めですが、例えば、15年以内にローンを完済できると目算が立っている方なら、15年固定型を選択するのもひとつの方法です。

ただし、市場金利の変動幅によっては固定金利期間終了後に一気に返済額が増える可能性もあるため、ライフプランや借り入れ額などをふまえて検討する必要があります。

また、住宅ローンには「優遇金利」というものがあります。金融機関には貸し出す時の基準となる基準金利(店頭表示金利)がありますが、実際の貸し出し時には基準金利から「優遇金利」が引かれ、割り引きされた「適用金利」が反映されます。

優遇金利には「当初期間優遇」と「全期間優遇」の2種類があり、当初期間優遇は当初の固定期間、例えば3年間は優遇金利が適用されますが、期間終了後は優遇幅が小さくなったり、適用されなくなったりして返済額が増えることになります。期間終了までに貯金をして繰り上げ返済を検討してもいいでしょう。

一方、全期間優遇では、返済期間中は一定の優遇金利が適用され続け、返済額が変わることはありません。

1-3.全期間返済額が変わらない「全期間固定金利型」

3番目は「全期間固定金利型」。代表的なローンは【フラット35】です。金融機関や返済期間によって金利は異なりますが、概ね、1.940%~3.690%(注:2025年3月3日時点 借入期間が21年以上35年以下、融資率が9割以下、新機構団信付きの場合)です。変動金利型、固定金利期間選択型に比べて金利は高くなりますが、総返済額を借り入れ時に確定できて長期的なライフプランが立てやすい、完済するまで金利上昇のリスクヘッジができる、といった点がメリットです。

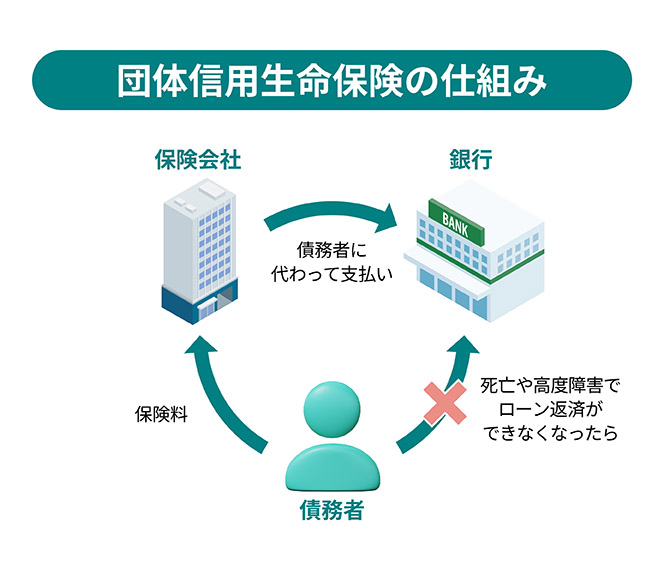

2)団体信用生命保険(団信)~住宅ローン借り入れの前提条件

続いて、住宅ローンを借りる際、原則的に加入しなければならない団体信用生命保険、いわゆる「団信」について解説します。

2-1.健康でなければローンが借りられない?!

住宅ローン契約者が死亡、あるいは所定の高度障害状態になった場合、ローンの残債が返済される生命保険、それが団体信用生命保険「団信」です。基本的に保険料は金融機関が負担し、団信の保険料相当額は住宅ローンの金利に含まれている場合が大半です。

近年、団信の商品内容は大変多様化しています。ローンを50代で借りる場合、完済するのは60~70代以降になる可能性が高く、団信の内容をじっくり検討したいと考える方は多いでしょう。

では、どのような団信を選ぶべきなのでしょうか? それを考える前にまず把握しておきたいのが、団信に加入するために告知しなければならない契約者の健康状態です。保険会社によっても異なりますが、申し込み時点で、ここ1~2年以内の健康診断の結果などで所定の該当事項がある、現在~過去3年程度の間に罹った病気が高リスクだった場合などは要注意です。また、医師から薬を処方されている方の場合は、その種類や量、服薬期間なども審査されます。

なお、団信の査定結果は、申込日(告知日)より1年以内に住宅ローンの融資が実行される場合のみ有効となります。1年を超えた場合は再度団信に申し込まなければなりません。申込日以降~住宅ローン融資の実行日の間に病気やケガをすると、団信の支払い対象外になるケースもあるため、特に融資実行日まではいつも以上に健康への配慮が大切だといえます。

稀に、住宅ローン審査は無事に通ったものの、団信審査をクリアできず、ローンが組めなかった…というケースもあります。一部には住宅ローンの事前審査と同時に団信診査を行うことが可能としている金融機関もありますので、健康診断で指摘を受けたなど不安のある方は検討してはいかがでしょうか。

ただ、近年、団信の商品内容は多様化しており、健康に不安がある方も加入できるものもあります。次のパートで解説します。

2-2.持病があっても加入可能、条件が緩和された団信も

続いて、バリエーションが増えている団信の中から代表的なものを解説します。商品によって、金利上乗せなし、金利が上乗せされる、などに分かれます。

●一般団信(金利上乗せなし)

死亡・所定の高度障害を保障します。民間金融機関では無料で付帯される場合が一般的です。

●がん保証付き団信(金利上乗せなし~金利0.1~0.2%程度上乗せ)

通称「がん団信」。死亡・所定の高度障害に加えて、所定のがんと診断された場合や、所定のがん治療を受けた場合、ローン残債全額となる100%保障、または50%保障されるタイプがあります。選ぶ際には、中長期的な資産状況や、将来の健康リスクなどを考慮してください。がんのリスクが高いと感じる場合や、手厚い保障を求めるなら100%保障が適していますし、金利負担を抑えたいなどの場合は50%保障の選択も考えられます。いずれにせよ慎重に検討してください。

●3大疾病保証付き団信(金利0.1~0.3%程度上乗せ)

死亡や所定の高度障害に加え、3大疾病(がん、心疾患、脳血管疾患)のいずれかで所定の状態に該当した場合に保障されます。対象となる疾病を3大疾病に加えて、所定の肝疾患や腎疾患を加えた5つにしたり、3大疾病に加えて、高血圧・糖尿病・慢性腎不全・肝硬変・慢性膵炎を加えた8大疾病にしたりしている団信もあります。

●ワイド団信(金利0.3%程度上乗せ)

健康上の理由で上記の団信を契約できない方を対象に、加入条件を緩やかにしているのが「ワイド団信(引受条件緩和型団体信用生命保険)」です。健康状態の告知項目が少ないなど契約条件が緩和されており、上記の団信に比べると、持病や傷病歴があっても契約できる可能性があります。

なお、前述した【フラット35】は、団信への加入が難しい場合でも住宅ローンを借りることができます。

※具体的な金融機関の情報や詳細については、各金融機関のホームページを確認しましょう。

3)手数料~2種類を解説

住宅ローン契約者が、融資を実行する金融機関に支払う所定の事務費用「手数料」について解説します。手数料は「定額型」「定率型」の2種類に分けられます。金融機関によっていずれかに設定されていたり、どちらかを選択可能としていたりする場合があります。

3-1.定額型

借り入れる金額に関係なく、一定額を支払うのが定額型です。一般的に3~5万円が多く、一見すると額は低いのですが、別途「保証料」が必要になる場合が大半です。

保証料は、住宅ローン契約者が保証会社に支払う費用のこと。保証料は、一括前払い方式と、住宅ローン金利に上乗せして毎月のローン返済に含める方式があります。一括前払い方式の場合、繰り上げ返済行った際に支払った保証料の一部は返還されます。

保証契約を結んだ保証会社は、万が一、契約者がローン返済不能に陥った場合、金融機関に対して残債を肩代わりします。ただし、これでローンが完済されたことにはなりません。債権が金融機関から保証会社に移っただけであり、契約者は保証会社に残債を支払う義務があります。

3-2.定率型

定率型は、ローン借入金額に応じて一定割合の手数料を支払う方式です。一般的には「借入金額×2.2%」とされており、借り入れ額に比例して手数料も増えていきます。なお、定額型で必要な保証料は不要となるケースが大半です。こちらは保証料の場合と異なり、繰り上げ返済を行っても手数料は返還されません。

2.住宅ローンの毎月の負担率

50代で住宅ローンを組むと、完済する頃は多くの方が60~70代以降になると考えられます。つまり、収入が大きく減る定年後も住宅ローンの返済を続けなければならないわけです。若年層に比べ、より慎重にローン返済額の毎月負担率を考える必要があります。

1)目安は「月収20%以内」だが状況に応じて上げるのも一案

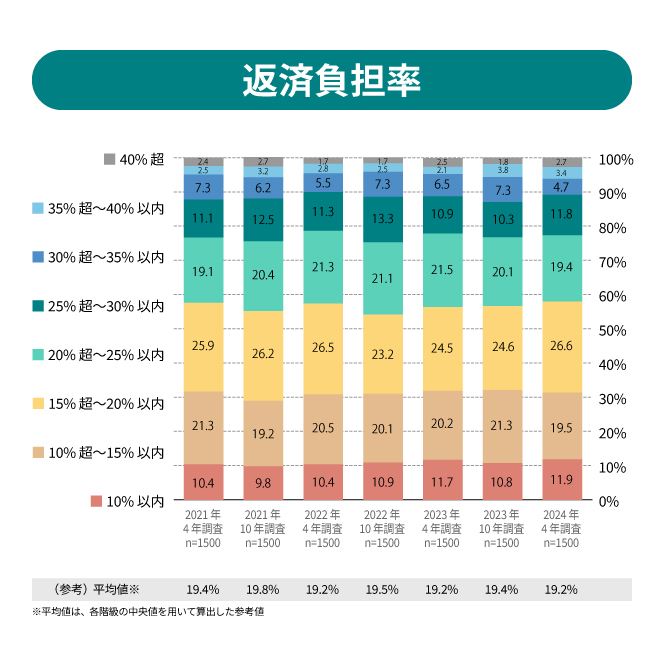

住宅金融支援機構の「住宅ローン利用者の実態調査【住宅ローン利用者調査】」によると、2024年4月の調査時点で返済負担率は「15%超~20%以内」が最も多く、26.6%となりました。

出典:住宅ローン利用者の実態調査【住宅ローン利用者調査(2024年4月調査)】住宅金融支援機構より

旭化成ホームズフィナンシャルの担当者も、この調査と同じく20%以内をおすすめしています。50代になるとベアアップの対象から外れることがあり、将来的な賃金上昇があまり期待できないこともあります。また、今後の物価上昇なども考慮すると、20%以内とすることが適切かもしれません。

とはいえ、50代なら40代以下の家庭に比べると子どもの教育資金が不要になっているなど、資金的に余裕があり、繰り上げ返済を視野に入れている方もいることから、20%以上も一考の余地があると言えます。中長期的な資産状況や今後のライフプラン、家族構成などを踏まえて、返済負担率を検討してください。

3. 住宅ローン以外の借り方・選択肢など

住宅ローン以外にも住まい購入の資金を調達する方法はあります。近年よく耳にするのは次の方法です。

●リバースモーゲージ…持家を担保にして金融機関からお金を借りる仕組み。そのまま自宅に住み続けられる。死亡後、担保に入っていた自宅を売却して、残債を一括返済する

●リースバック…自宅などの所有不動産を金融機関や不動産会社に売却し、売却先と賃貸借契約を結んで、元の所有者がそのまま住み続ける仕組み

●親子リレーローン…親子など親族同士で同居するために組み、将来は親から子へ引き継いで返済する

リバースモーゲージ、リースバックは新たな住まいの買い替えを考える場合、現実的とは言えない場合がある、親子リレーローンは、親が亡くなった場合は子どもに債務が引き継がれたり、相続での問題が発生したりする場合や、子どもが別の場所に転勤・移住するとなった時に住宅ローンが組めない可能性がある、といった側面もあります。メリットやリスクを十分に理解した後に検討する必要があります。

まとめ

50代になると、出産、転勤、子どもの進学といった大きなライフイベントはほぼ終了しているため、ライフプランの見通しが立てやすくなります。そのため、これから自分たちが叶えたいライフスタイルや、老後を見据えた住宅を選びやすくなります。

また、一般的に50代は年収が増えている一方で子育て費用の支出は減っており、そのぶんローンの返済に回せる資金を増やして借入期間を短くすることも可能です。さらに、年収が増えていればまとまった頭金も準備しやすく、借入額をセーブすることもできます。

老後が視野に入る50代になると、住宅ローンを組むのはハードルが高いと考える方もいるかもしれませんが、自分に合った住宅ローンを選ぶことで、無理なく完済できる可能性は高まります。人生100年時代において、ローンは残債ではなくセカンドライフに向けての「投資」と位置付けることができるでしょう。

旭化成ホームズフィナンシャルでは、一般的な住宅ローンに加え、オリジナルのローン商品も用意しており、最適な条件を提案しています。お客様一人ひとりの状況に合わせた丁寧なアドバイスを通じて、50代からの理想の住まい購入を実現に近づけるお手伝いをしています。

関連記事

ここ数年で50代以上の住宅ローン利用者の割合は着実に増加中。これからは50代での住まい購入や住替えも珍しいことではなくなっていきます。本記事の予備知識となる以下の記事で「50代からの住まい購入」を改めて考えてみてはいかがでしょうか。

家づくりの基礎知識や暮らし方のコツなど、役立つ新着情報をメールでおしらせします。

住んでからも後悔しないしあわせが持続する家づくりのために、参考にしていただければ幸いです。