相続・贈与の基礎知識:相続の基礎知識編

相続に関する基礎知識はもちろん、相続税の計算方法や納税までのスケジュールを解説します

- ・誰が相続人になるの?

- ・相続の対象となる財産とは?

- ・財産をどう分けるの?

- ・遺留分について

- ・相続税を計算する

- ・相続発生から納税までのスケジュール

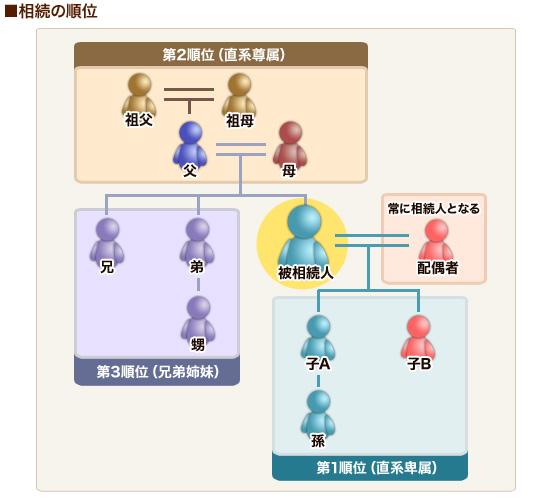

誰が相続人になるの?

「相続」とは、死亡した人(被相続人)の財産に関する一切の権利義務を、一定の親族(相続人)が承継することです。ただし、遺言がある場合は、誰でも承継することができます(遺贈)。

指定された人がいない場合は、民法に定められた法定相続人だけが、財産を承継することになります。

法定相続人は、配偶者・直系血族・兄弟姉妹で、配偶者がいる場合は、配偶者は常に相続人になります。配偶者の他、誰が相続できるかは順序があります。

【第1順位の相続人】

被相続人の子、その子が死亡している場合はその代襲者(被相続人から見て孫または曾孫)、養子は子として扱われ、法定相続人となります。

※養子に関する詳しい内容は税理士などにお問い合わせください。

【第2順位の相続人】(第1順位の子・孫等がいない場合)

被相続人に第1順位の相続人がいない場合はその直系尊属(被相続人の父母または祖父母)

【第3順位の相続人】(第2順位の父母・祖父母がいない場合)

被相続人に第2順位の相続人もいない場合はその兄弟姉妹(代襲相続は一代限り)

■相続の順位

相続の対象となる財産とは?

相続により取得する財産、つまり相続税が課税される対象となる財産は、金銭で見積もることのできる全ての財産のことです。これを「本来の財産」といいます。

例えば、土地、借地権、建物、預貯金、有価証券、ゴルフ会員権、宝石などです。

死亡時に所有していない生命保険金、死亡退職金のほか、個人年金や借金の免除といった遺言によって得た利益なども「みなし相続財産」として、課税財産に含めます。

また、借入金などのマイナスの財産も相続することになります。例えば、ローンでアパートを建設した場合、そのローン残高は他の相続財産と相殺されることになります。

相続税のかからない財産としては、墓地・仏壇、生命保険金・死亡退職金の一定額などがあります。

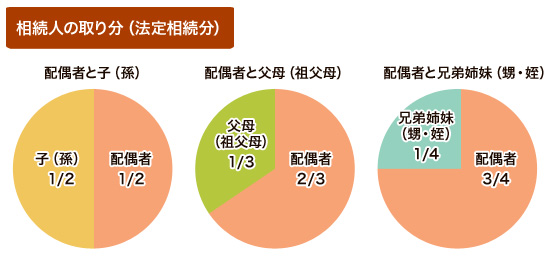

財産をどう分けるの?

財産は、遺言や相続人同士の話し合いで自由に分けることができますが、話し合いがまとまらない場合は、民法で定められた割合で分けることになります。

これを法定相続分といい、相続税の計算でもこれを基準に算出します。法定相続分は、相続人によって次のように変わってきます。

- ●配偶者と子どもが相続人の場合 (第1順位の相続人)

- 配偶者が2分の1。子どもが2分の1。子どもが複数の場合は、2分の1を均等に分けます。

- ●配偶者と親(父母など)が相続人の場合 (第2順位の相続人)

- 配偶者が3分の2。直系尊属が3分の1。直系尊属が複数の場合は、3分の1を均等に分けます。

- ●配偶者と兄弟姉妹が相続人の場合 (第3順位の相続人)

- 配偶者が4分の3。直系尊属が4分の1。直系尊属が複数の場合は、4分の1を均等に分けます。

■相続人の取り分(法定相続分)

遺留分について

相続財産をどう分配するかは、原則自由です。しかし、遺言で特定の人だけに全財産を与えると書かれていたらどうでしょうか。そこで、法定相続人に最低限保証された財産の取り分を「遺留分」といいます。

遺留分は、それぞれの法定相続人の法定相続分の2分の1です。

例えば、相続人が配偶者と子どもの場合、配偶者は全体の4分の1、子どもは全体の4分の1です。兄弟姉妹については遺留分はありません。

また例外として、配偶者と兄弟姉妹が相続人の場合は、配偶者の遺留分は2分の1。直系尊属だけが相続人の場合は、直系尊属の遺留分は3分の1です。

相続税を計算する

相続税は、基礎控除を超える財産を相続した場合にかかる税金です。基礎控除の計算式は次の通りです。(2015年1月1日以降)

基礎控除=3,000万円+600万円×法定相続人の人数

例えば、配偶者と子どもが2人の場合は、

3,000万円+600万円×3人=4,800万円

つまり、遺産総額が4,800万円を超えた場合に、相続税が発生します。

次に例を元に相続税の計算について説明します。

例:遺産総額:4億8,000万円 法定相続人:妻と子2人

(1)「課税遺産総額」を求める

まずは、課税遺産総額を算出します。

遺産総額(4億8,000万円)− 基礎控除額(3,000万円+600万円×3人)

=課税遺産総額(4億3,200万円)

(2)「法定相続分に応じた取得金額」を求める

次に、いったん法定相続分に従って財産を分配します。

- 妻の分 :

- 4億3,200万円(課税遺産総額)

×1/2(法定相続分)=2億1,600万円 - 子Aの分:

- 4億3,200万円(課税遺産総額)

×1/2×1/2(法定相続分)=1億800万円 - 子Bの分:

- 4億3,200万円(課税遺産総額)

×1/2×1/2(法定相続分)=1億800万円

(3)「相続税の速算表」を使用して、「相続税の総額」を求める

- 妻の分 :

- 2億1,600万円×45%−2,700万円=7,020万円

- 子Aの分:

- 1億800万円×40%− 1,700万円=2,620万円

- 子Bの分:

- 1億800万円×40%− 1,700万円=2,620万円

合計 1億2,260万円

(4)各人の相続税額を求める

相続税の総額から、実際に財産を配分した割合で各人の相続税を求めます。

(ここでは、法定相続割合で遺産を配分したとします)

- 妻の分 :

- 1億2,260万円×1/2=6,130万円

(法定相続分1/2)※配偶者控除により0円 - 子Aの分:

- 1億2,260万円×1/4=3,065万円

(法定相続分1/4) - 子Bの分:

- 1億2,260万円×1/4=3,065万円

(法定相続分1/4)

※配偶者控除…配偶者の法定相続分と1億6000万円のうち、どちらか多い方までは相続税はかかりません。ただし、この特例を受ける場合は申告する必要があります。

■相続税の速算表

| 課税遺産総額 | 税率 | 控除額 (万円) |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50 |

| 5,000万円以下 | 20% | 200 |

| 1億円以下 | 30% | 700 |

| 2億円以下 | 40% | 1,700 |

| 3億円以下 | 45% | 2,700 |

| 6億円以下 | 50% | 4,200 |

| 6億円超 | 55% | 7,200 |

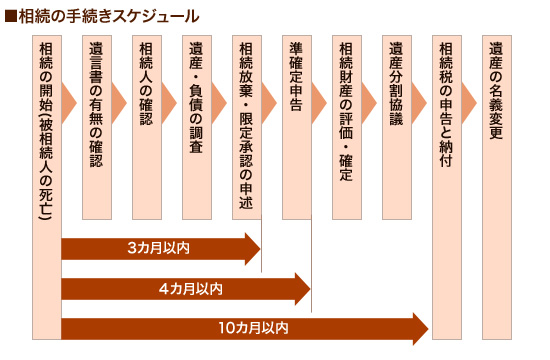

相続発生から納税までのスケジュール

相続は被相続人の死亡時から開始します。家族を亡くした悲しみから精神的にはつらい時期ですが、相続税の申告と納付に関する手続きには法的に決められた10カ月という期限があります。

相続開始から相続税の申告期限までは、あっという間に感じられるものですので、早めに手続きを行いたいものです。

まず、3カ月以内に遺言書の有無、相続人の決定、相続を放棄するか、限定承認するかを決めます。

「限定承認」とはプラス・マイナスを差し引いて財産が残った場合のみ相続するというものです。

4カ月以内には、被相続人の生前の確定申告をします。これを準確定申告といいます。

そして、相続財産の確定、遺産分割協議、相続税の申告・納付を10ヵ月以内に行います。

■相続の手続きスケジュール