2024年1月1日時点の公示地価が発表になりました。コロナ禍はほぼ収束し、地価は再び上昇傾向にあります。全国の全用途平均は3年連続の上昇です。不動産仲介業における賃貸市場の景況感調査も合わせてお送りします。

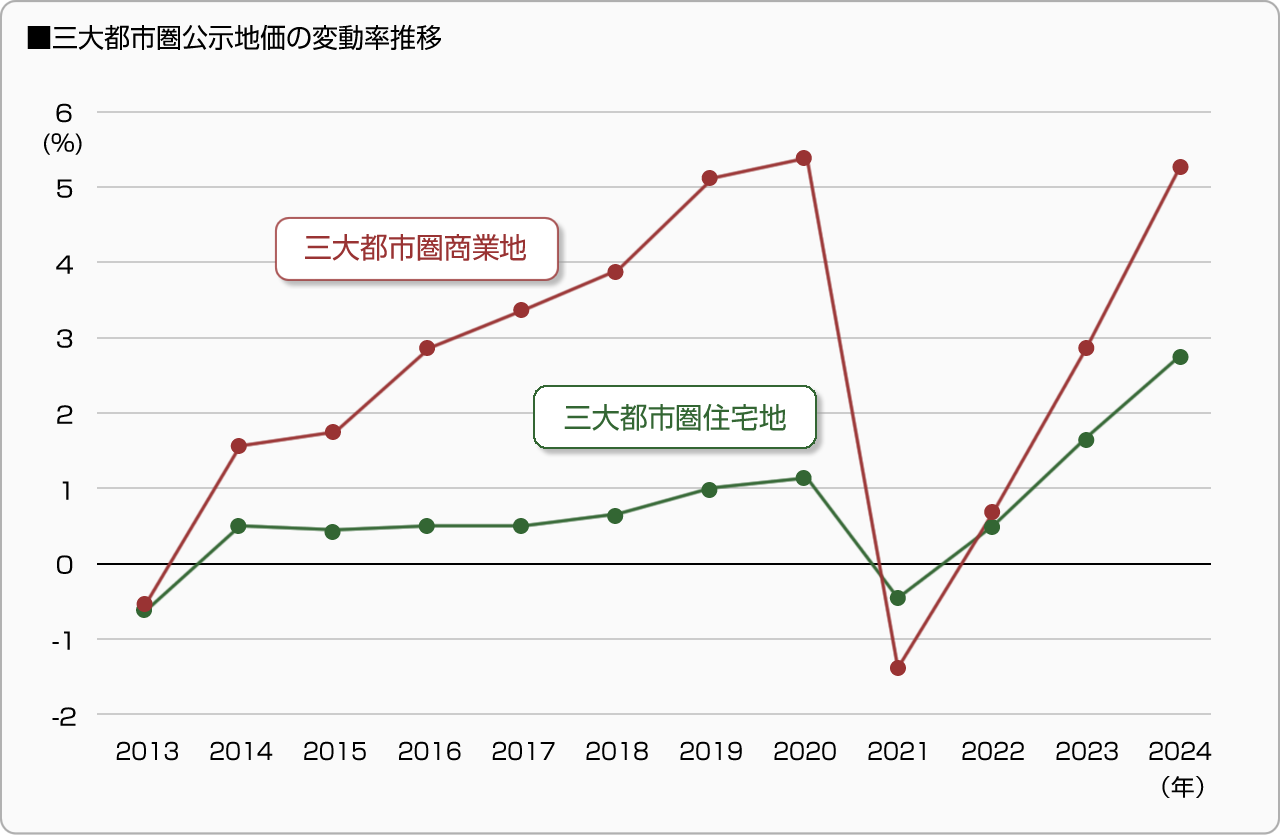

三大都市圏、住宅地・商業地3年連続上昇

公示地価は、昨年新型コロナウイルスが5類に移行し経済活動が活発化したこともあり、都市部も地方圏も上昇傾向が強まりました。全用途の全国平均 前年比2.3%の上昇は、バブル期以来の伸び率です。

三大都市圏も全用途平均、住宅地、商業地のいずれも3年連続の上昇で、上昇率は拡大。商業地はコロナ前の水準に、住宅地はコロナ前2020年の1.1%から2.8%と大きく上昇しています。

圏域別に見ると東京圏、名古屋圏は住宅地、商業地のいずれも3年連続上昇。大阪圏は住宅地3年連続、商業地2年連続上昇。共通するのは住宅地の上昇率が拡大し、コロナ前の水準を大きく上回っていることです。都市部では「利便性・住環境に優れた地域などでは住宅需要は堅調であり、地価上昇が継続している」とのことです。三大都市圏や地方四市の中心部における地価上昇は、周辺部でも上昇の範囲が拡大しているようです。

全国で見ると、外国人に人気の高い北海道や沖縄のリゾート地、また半導体メーカーの工場進出エリアで大きな上昇が見られます。インバウンド回復による影響では、北海道富良野市のリゾート地の住宅が上昇率全国トップ(27.9%)でした。回復がやや遅れていた大阪道頓堀の商業地も25.3%と大きく上昇しました。

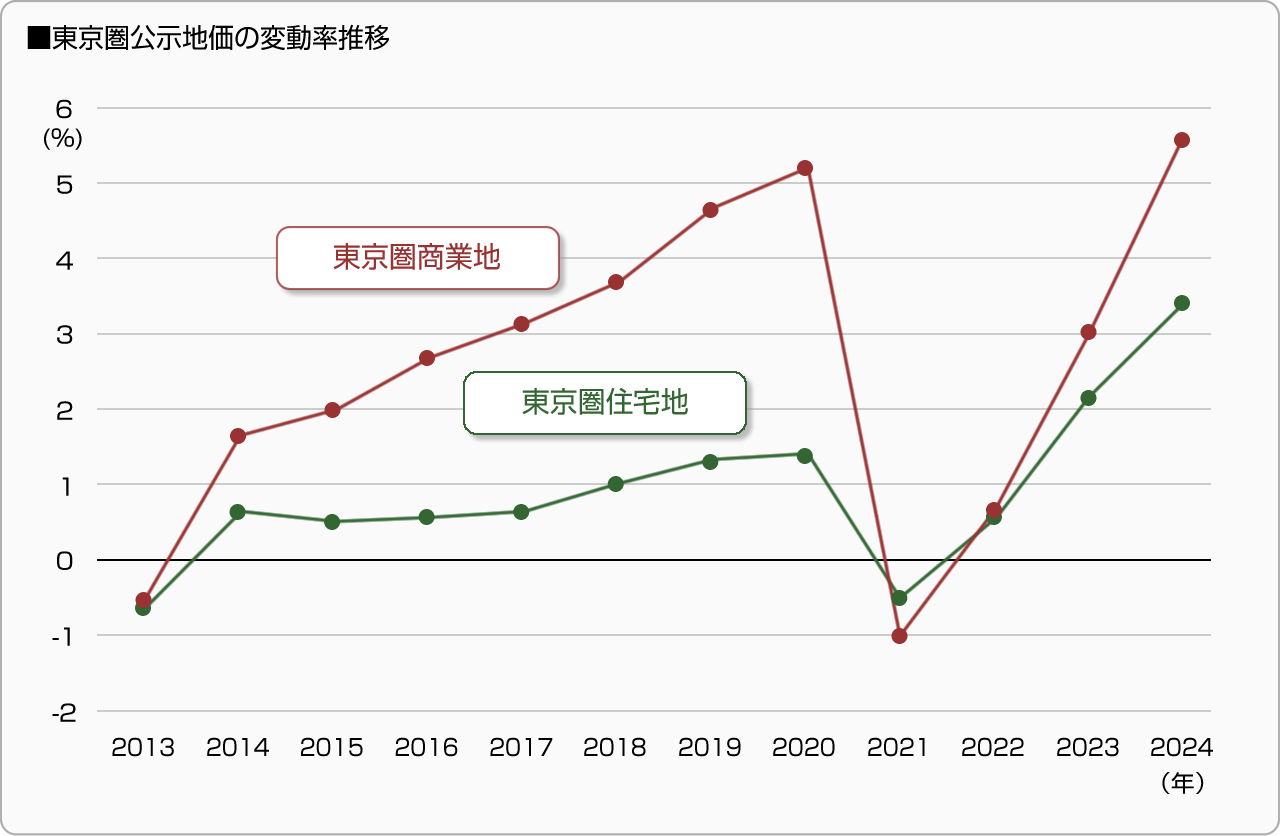

東京圏の傾向-都心回帰と郊外人気、共に堅調

2023年、東京23区の新築分譲マンションの平均価格が1億円を超えたと話題になりましたが、東京圏の地価上昇は全国の地価上昇を牽引しています。

東京圏の商業地は5.6%上昇、東京23区に限ると7.0%もの上昇です。都心回帰が見られ店舗、オフィスの需要が底堅いようです。区部で見るとインバウンド回復のある浅草のある台東区がトップの上昇率9.1%。次いで成田へのアクセスが良い荒川区が8.3%、駅前再開発が進む中野区が8.2%の上昇です。

住宅地は全体で3.4%上昇。東京23区では全ての区で上昇率が拡大しました。全国住宅地の最高価格は「港区赤坂1-14-11」が7年連続1位で、1m 2あたり535万円です。

東京圏で見ると上昇率上位6位まで千葉県流山市、次いで9位まで千葉県市川市、10位千葉県柏市と全て千葉県です。

特に流山市は2023年まで全国の市で人口増加率が6年連続1位となったエリアです。人口増加を牽引したのが、上昇率1位と3位の「流山おおたかの森」です。つくばエクスプレスの沿線で秋葉原まで約30分「都心から一番近い森の街」をコンセプトに再開発が進み、子育て世代に人気の街となっています。

東京圏では都心回帰が見られる一方、郊外人気も定着し地価を押し上げています。

※国土交通省「令和6年都道府県地価調査」より 詳細はコチラ

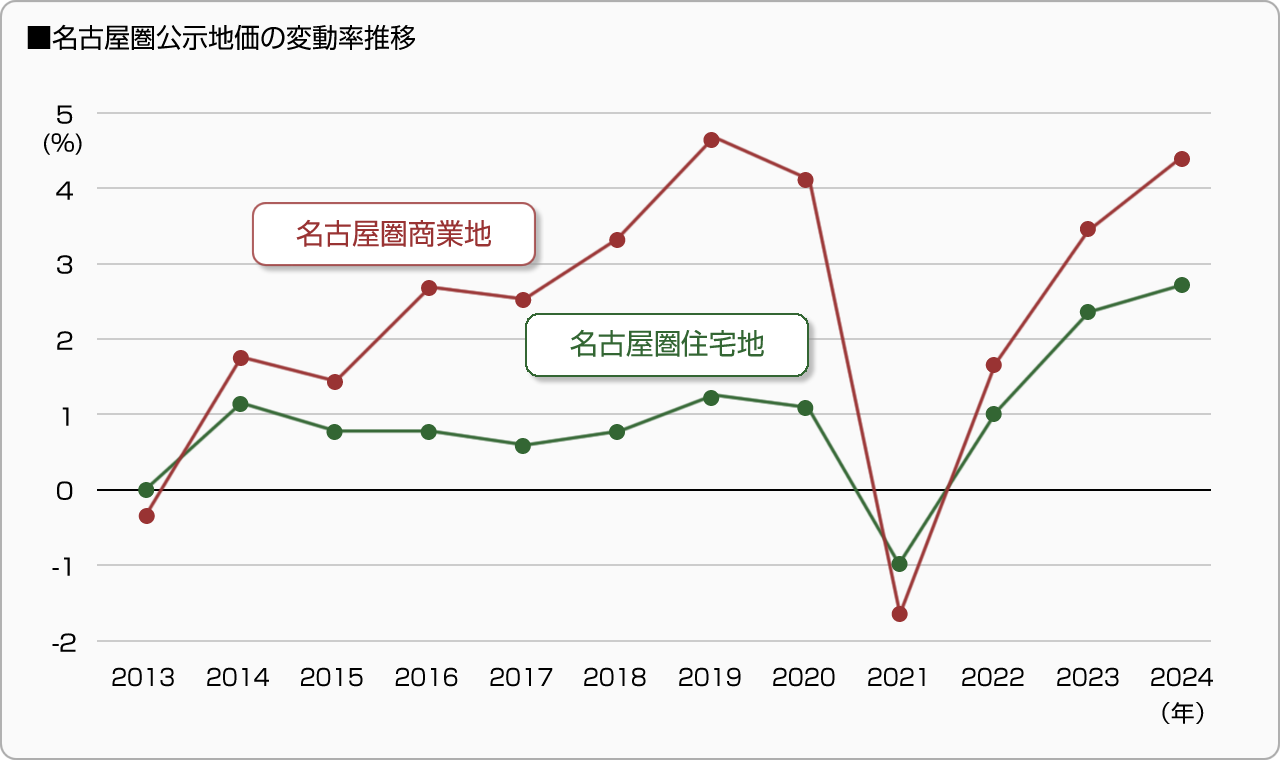

名古屋圏の傾向-中心部で住宅地、商業地が大きく上昇

商業地は大規模再開発が活発な繁華街・栄を中心に名古屋駅周辺や伏見周辺で、オフィス・店舗等の需要が堅調。地価上昇を牽引しています。名古屋の中心部となる東区8.8%、中村区6.8%、中区6.9%の上昇です。名古屋市全16区が上昇しました。

名古屋は職住近接が特徴です。住宅地でも商業地同様に中区9.9%、東区8.1%上昇、熱田区でも9.1%上昇しています。上昇率上位5位は全て名古屋市中心部。上昇率4位の「熱田区花町」は人気の金山駅の徒歩圏内です。「市中心部のマンション適地や、駅徒歩圏の戸建住宅地における需要は底堅く、地価上昇が継続している」とのことです。

名古屋圏住宅地の最高価格は「名古屋市中区栄2-6-17」が1m 2あたり190万円です。ここには17階建ての分譲賃貸マンションが建っており、2LDKで賃料21万円の部屋もあります。

※国土交通省「令和6年都道府県地価調査」より 詳細はコチラ

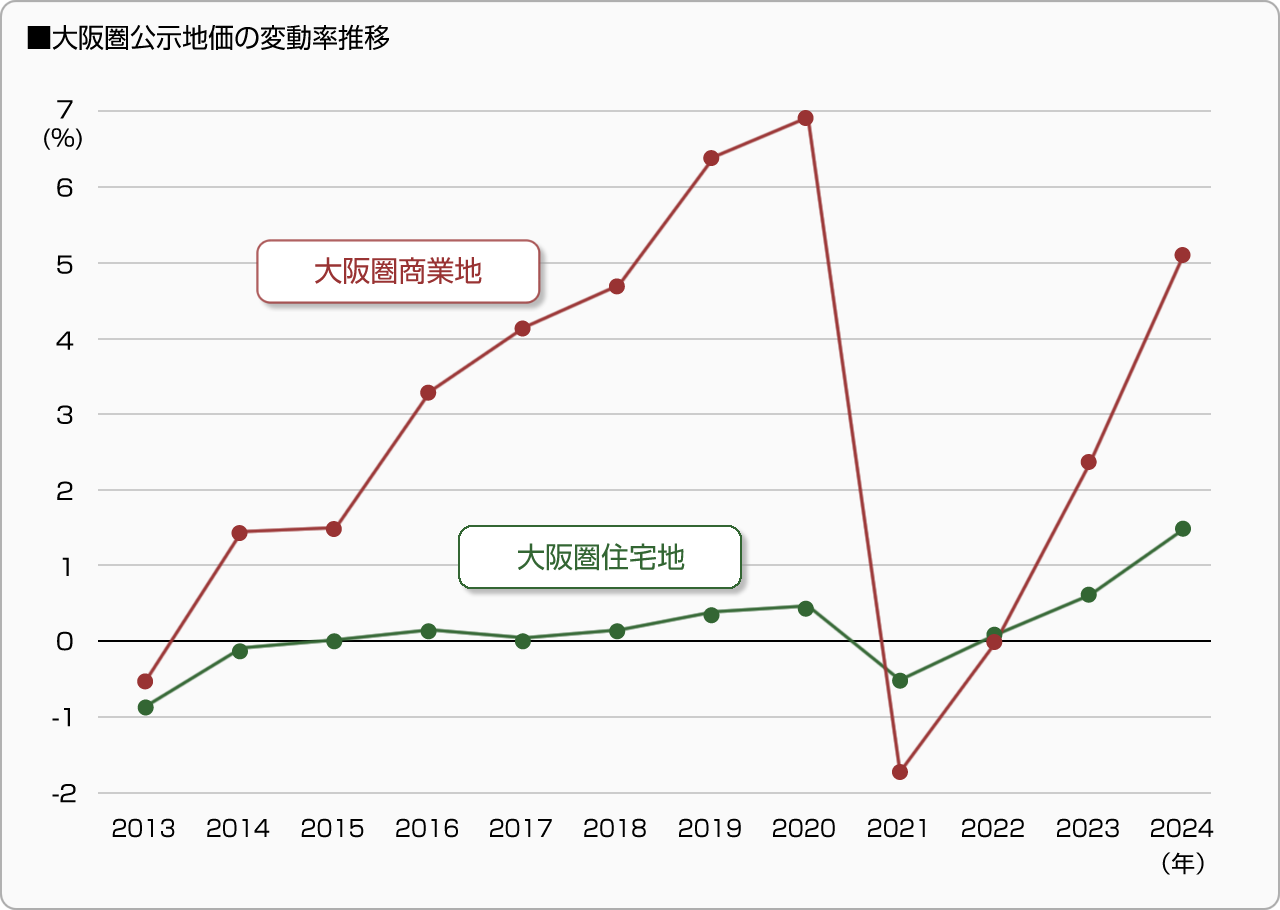

大阪圏の傾向-商業地は横ばいも、住宅地は回復傾向

商業地は大阪市で9.4%上昇、全24区で上昇率が拡大。最も上昇率が高かったのが繁華街ミナミ道頓堀にある串カツ店(前老舗ふぐ料理店)で25.3%と大きな上昇をみせました。2位は同エリアのコーヒーショップ。インバウンド需要の回復により、人流回復があり店舗需要が回復しています。

また梅田地区ではJR「うめきた2期」の再開発が進み、堅調なオフィス需要とともに上昇率が拡大しています。

京都市もインバウンドの回復で、6.6%上昇。全11区で上昇率が拡大しました。ホテルへの投資需要が回復傾向にあり、外資系高級ホテルの進出が相次いでいます。

住宅地は大阪市3.7%上昇、全24区で上昇率が拡大しました。特に中央区、西区、福島区、天王寺区、北区等の市中心部や、中心部に隣接したエリアで5%以上の高い上昇率となっています。上昇率3位の「箕面市船場西1-12-25」は3月に開業した北大阪急行電鉄南北線の箕面船場阪大前駅の隣接地です。駅の東には箕面市の市民ホールや図書館、大阪大学の高層ビル型キャンパスがあります。

上昇率1位の「奈良市西大寺国見町1-7-20」は、近畿日本鉄道の大和西大寺駅の隣接地。駅周辺では、南北自由通路の開通や駅前広場の整備・区画整理事業により生活利便性が向上、高い交通利便性からも、住宅需要が堅調です。

※国土交通省「令和6年都道府県地価調査」より 詳細はコチラ

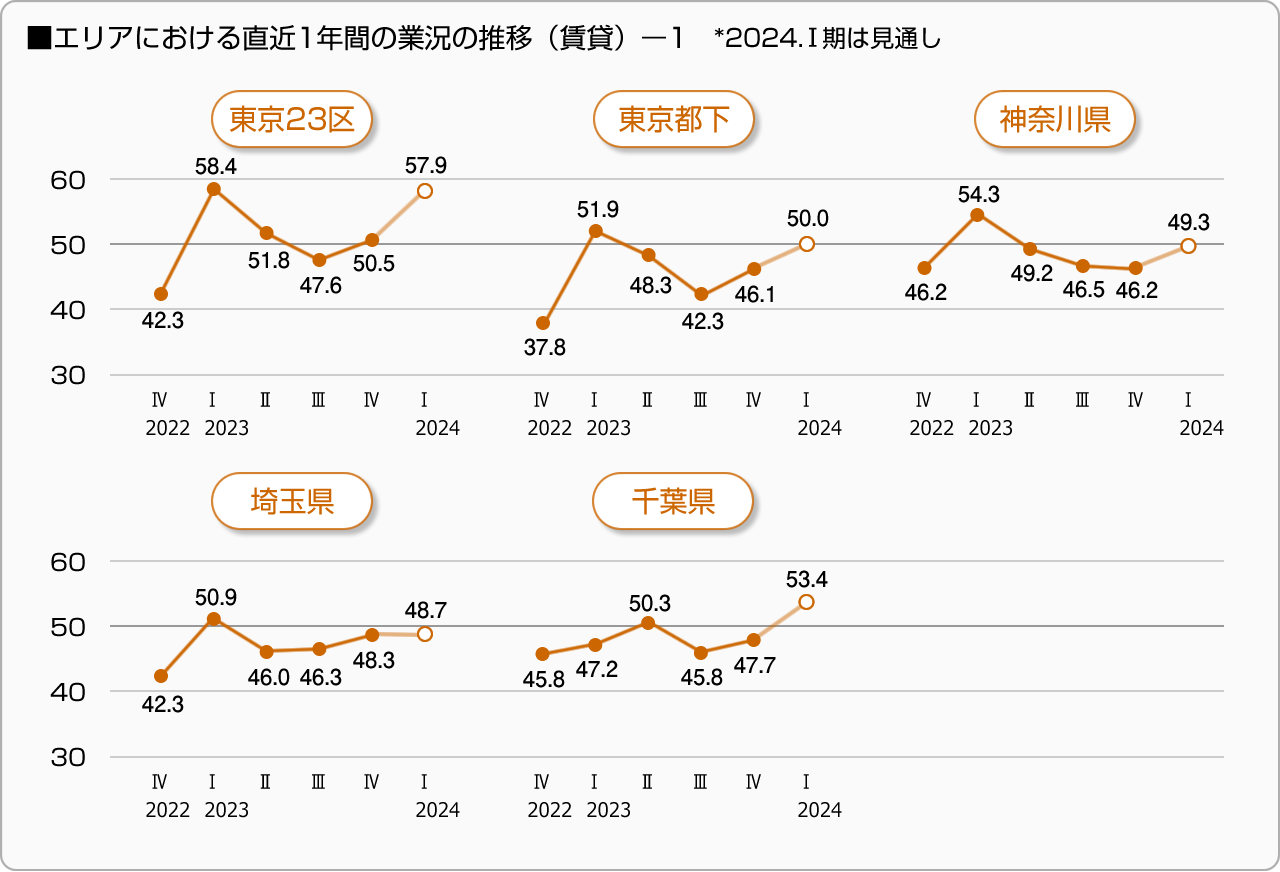

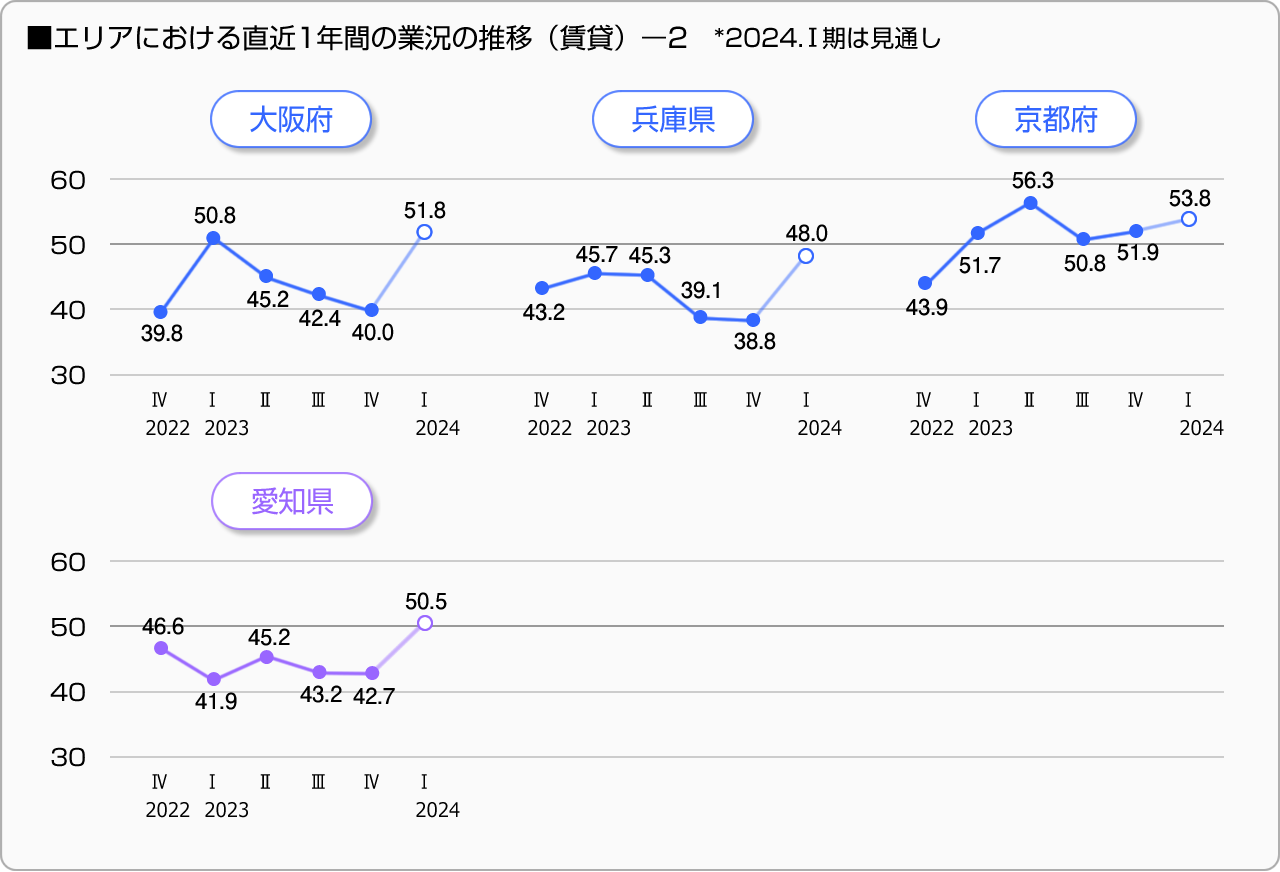

不動産仲介業による賃貸市場の景況感調査

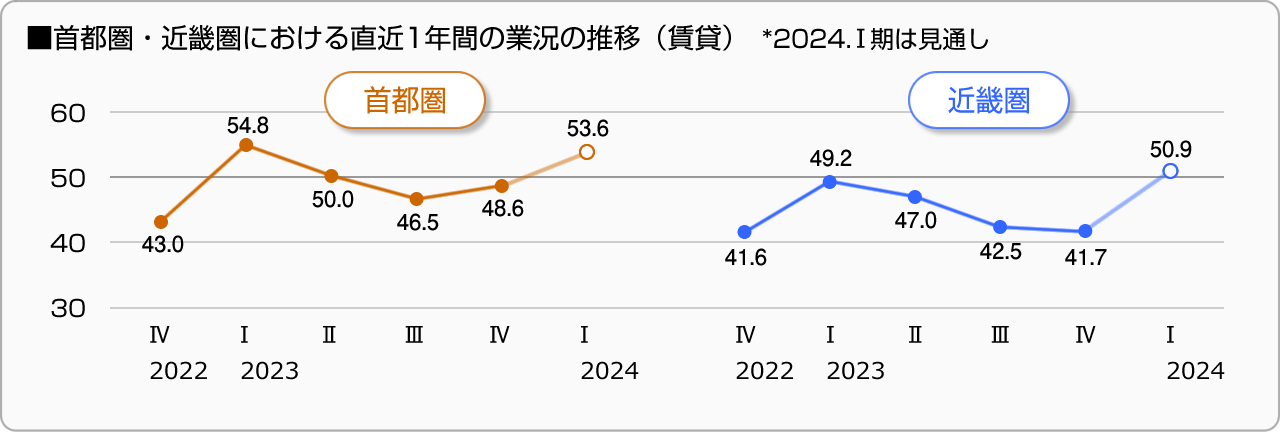

地価は上昇トレンドとなり、賃貸市場も家賃の上昇が顕著になってきました。現場の不動産業者は賃貸市場の景況感をどのように見ているのか、不動産情報サービス・アットホームの「地場の不動産仲介業における景況感調査(2023年10~12月期)」から見てみます。

この調査は居住用不動産流通市場の景況感(仲介店の営業実感)を四半期ごとに調査・分析したものです。DI値は前年同期に対する動向判断を指数化したもので、50を境にそれよりも上なら「良い」、下なら「悪い」を意味します。

景況感は繁忙期のⅠ期の1~3月に強まり、年末にかけて弱まる傾向にあります。今期(2023年10~12月期)は年末ですが、首都圏の場合、前年同月比でいうと+5.6ポイントで11期連続のプラスとなっています。近畿圏の前年同期比は7期連続のプラスとなったものの+0.1ポイントの上昇にとどまっています。また、2024年Ⅰ期の見通しは両エリアとも50を超え上昇が見込まれています。

さらに細かいエリアで見ると東京23区が堅調で今期業況DIが50.5と他のエリアに比べて高く、要因は人口流入の回復、テレワーク実施率の低下にあるようです。調査では「コロナ禍における郊外人気が出社の増加によって反転し、通勤に便利な都心への住み替え需要が回復しているとみられる」としています。東京23区の不動産店からは「繁忙期が年々早まり12~2月がトップシーズン(東京都新宿区)」といった声もあるそうです。

近畿圏の大阪府・兵庫県は前年同期比で横ばい、またはマイナスでした。一方、京都府は業況DIが51.9と2023年は1年を通し4期連続で50を超えています。「観光業界の採用が飛躍的に増えている(京都府京都市)」など、観光業の活性化に伴い従業員の住まい探しニーズが増えたことも好調の一因とのことです。

今年の繁忙期はコロナ5類移行後初めての繁忙期となり、見通しは上向きが多数で現場からも期待感の高さが伺えます。