小規模宅地等の評価減の特例は、相続人に自宅や事業をスムーズに承継できるように配慮されたものです。相続税は、現金での一括納付が原則です。相続財産が自宅しかない場合、相続税の支払いのために自宅を売却して納税することになりかねません。そのように相続人の生活を脅かすことがないように特例措置が設けられています。

適用できる土地は主に、自宅の土地(特定居住用宅地等)、お店や工場などを営んでいた事業用の土地(特定事業用宅地等)、そして賃貸住宅や駐車場の土地(貸付事業用宅地等)です。

それぞれ、上限面積と減額割合が決まっていますが、自宅の土地と事業用の土地は特例を併用することができます(最大730m2)。また、上限面積の範囲内であれば組み合わせて適応させることもできます。

| 利用区分 | 上限面積 | 減額割合 |

|---|---|---|

| ① 特定居住用宅地等 (自宅の土地等) |

330m2 | 80% |

| ② 特定事業用宅地等 (事業用の土地等) |

400m2 | 80% |

| ③ 貸付事業用宅地等 (賃貸住宅の土地等) |

200m2 | 50% |

貸付事業用宅地③とそれ以外の土地①②で特例を併用する場合には、以下の算式で限度面積を計算します。

この特例は減額割合が大きいだけに、相続においてはどう活用するかで相続税の負担が大きく変わってきます。複数の不動産がある場合は次のポイントを考慮することが大切です。

(1) 評価減が80%の自宅の土地、または事業用の土地を優先させる。

(2) 土地の評価額(路線価)が高いほうを優先させる。

小規模宅地等の評価減の特例を適用させるには、厳格な要件があります。自宅と賃貸住宅の土地の主な要件は以下の通りです。自宅は、配偶者が相続する場合は問題がありませんが、二次相続で子どもが相続する場合は注意が必要です。

| 相続人 | 要件等 |

|---|---|

| 配偶者が相続する場合 | なし |

| 同居している親族が 相続する場合 例:同居している子ども |

・相続開始の時から相続税の申告期限まで、その自宅に居住し、その宅地を所有していること。 ・二世帯住宅でも適用可能(完全分離型でも可、ただし区分登記の場合は一戸分のみ可)。 |

| 同居していない親族が 相続する場合 例:別居している子ども |

以下の場合は適用外 ・相続開始前3年以内に、自己または自己の配偶者、3親等内の親族等が所有する家に居住したことがある場合。 ・相続開始時に住んでいた家屋を過去に所有していたことがある場合。 |

●貸付事業用宅地等の主な要件

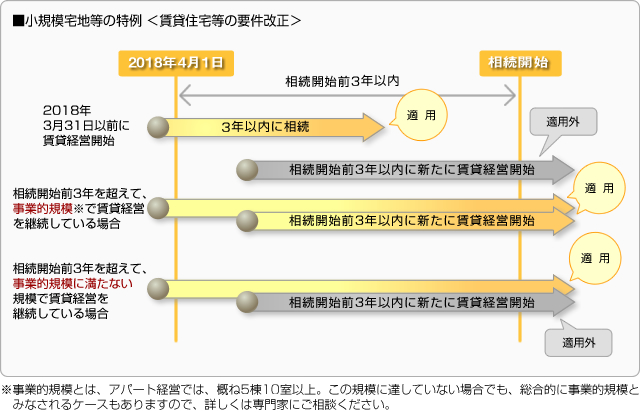

①引き継いだ(相続開始前から営んでいた)貸付事業を、相続税の申告期限まで営んでいること。

②経営開始後3年以内に相続が発生した場合は適用外。

③経営開始後3年以内に相続が発生した場合で、相続開始前3年を超えて事業的規模で賃貸経営をしているオーナーが賃貸住宅を建て替えたり、新築する場合には適用可。

※2018年4月1日以後の相続より適用

事業用の特定事業用宅地等についても、相続開始前3年以内に事業用として使用された事業用宅地は除外されます。(2019年4月1日以降に取得した特定事業用宅地等に適用)