アパート経営の基礎知識:経営の法人化編

法人化とは、株式会社を設立し、賃貸経営を行うことです。一番のメリットは所得税の節税ですが、メリットはそれだけではありません。また、経営規模や相続関係等によっても、メリットは異なります。法人化のポイントを解説します。

- ・法人化の代表的なパターン

- ・法人化のメリット1-所得税の節税が図れる

- ・法人化のメリット2-相続税の節税や承継がスムーズ

- ・法人化のデメリット

- ・節税メリットのある経営規模とは?

- ・法人化にあたって気をつけること

法人化の代表的なパターン

法人化にはいくつかの設立方法がありますが、代表的な2つのパターンを紹介します。

(1)不動産所有会社をつくる

不動産所有会社とは、文字通り「建物の所有者を会社とする」ことです。そのためには、個人所有の建物を会社に売却するか、初めから会社名義で建物を建てるかのどちらかになります。いずれの場合も、賃料等の収入は100%会社の収入になります。この場合は、土地は個人所有、建物を会社所有とするのが望ましいでしょう。

(2)不動産管理会社をつくる

一括借上げのできるサブリース会社をつくるイメージです。ただし、家賃に対して20%のサブリース料を取ったとしても、家賃収入年間2,000万円の物件の場合、400万円しか会社の収入にできません。不動産所有会社に比べれば効果は限定的です。

また、管理だけを行う不動産管理会社をつくる手法もありますが、こちらの手数料は5~7%程度ですので、効果はさほどありません。

法人化によるメリットは、(1)のパターンが個人との差が大きいので、本編は(1)のパターンを中心に解説します。

法人化のメリット 1-所得税の節税が図れる

■個人と法人の税率比較

法人化に節税メリットがある理由の一つが、個人と法人の税率の違いです。

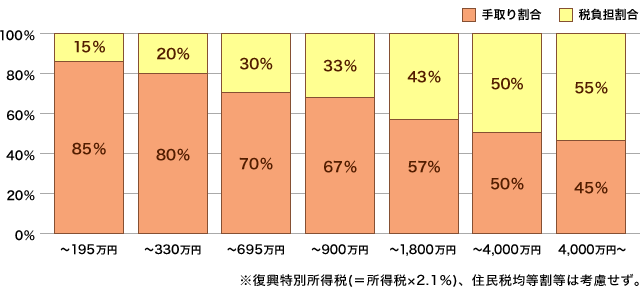

まず、個人から見ていきましょう。所得に関する個人の主な税金は、所得税と住民税です。所得税は課税所得が増えると税率も高くなる累進課税、住民税は一律10%(所得割)です。下の図のように所得税と住民税を合わせた最低税率は15%ですが、最高税率は55%にもなります。

■個人の税負担(所得税+住民税)と手取割合

※復興特別所得税(=所得税×2.1%)、住民税均等割等は考慮せず。

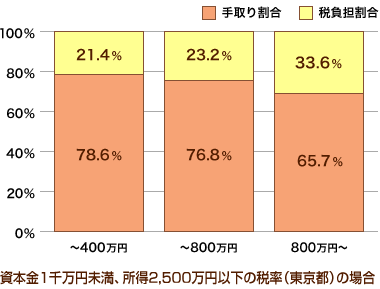

■法人の税負担と手取割合

会社の場合は、いわゆる法人の実効税率で計算します。実効税率とは、法人税、法人住民税(及び地方法人税)、法人事業税(及び特別法人事業税)から計算される実質的な税負担率のことです。

下の図の税負担率は、東京都の場合で、資本金1千万円未満、所得2,500万円以下の税率となります。

■法人の税負担(実効税率)と手取割合

このように、個人の所得に対する所得税・住民税を合わせた最高税率は55%と、所得の半分以上にもなっています。一方、法人実効税率は最高でも33.6%と所得の約3分の1程度に低く抑えられています。

従って、同じ不動産の賃貸収入を受ける場合でも、個人と法人(=会社)では、手取額が大きく変わることになります。

個人で所得が高い人の場合は、会社を設立して個人から法人に所得を移転させることで税率が抑えられるというわけです。

■所得の分散で納税総額が低くなる

賃貸経営の法人化による最も大きなメリットが、所得の分散による節税です。

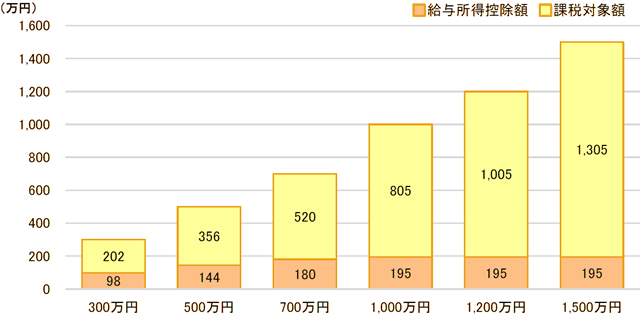

会社の設立により、個人の所得を会社に移転させるだけでも節税メリットはありますが、さらに会社から家族に給与を支払うことで、節税メリットが高くなります。所得税は累進課税で、分散することにより税率が抑えられることは、これまで述べてきたとおりです。さらに、給与には年収に応じた「給与所得控除」があります。給与所得控除は2020年分から、年収850万円以上の場合は、一律195万円に削減されています。

■年収に応じた給与所得控除額

■年収1,500万円より、3人で各500万円のほうが納税額は少ない

給与所得控除は、給与所得者の必要経費のようなものです。これにより課税所得がさらに圧縮され、より低い税率が適用になる場合があるのです。

例えば、1人が年収1,500万円の場合と、それを3人で年収500万円ずつに分散した場合の税金をシミュレーションしてみます。

(1)1人で年収1,500万円の場合 …税額388万円

(2)3人で年収500万円ずつの場合…税額53万円×3人=159万円

※税額は所得税・住民税の概算

※所得控除は基礎控除のみで計算

(1)と(2)を比較すると、総額で229万円の節税効果があります。

会社にはできるだけ利益を残さず、複数の家族に給与を支払うと、より大きな節税効果が望めます。

■必要経費の違いと赤字の繰り越し期間

節税メリットのもう一つが必要経費の違いで、法人のほうが個人よりも必要経費の範囲が広いことが挙げられます。

個人の場合は、賃貸住宅に直接関わるものに限られます。法人の場合は、それに加えて、不動産の取得費用(個人の場合は建物取得価額に含めて減価償却)、事業拡大のための視察旅行費、出張の日当、役員の生命保険料などが必要経費として認められています。さらに、退職金を支給することができ、退職金は税率が低いので、これも節税になります。

経営初年度などは経費がかさみ、手取りはあるのに帳簿上赤字になることもあります。その場合、青色申告を選択していれば、個人の場合、繰り越しできるのは3年間ですが、法人は10年間繰り越すことができます。

法人化のメリット2 相続税の節税や承継がスムーズ

■財産を次世代に移転できる

個人事業では、賃料収入が増えると資産が増え、将来の相続税負担の増加につながります。

しかし、法人化して親族に給与を支払えば、結果的に生前贈与と同じ効果を生みます。

■相続時の手続きの負担軽減

賃貸住宅を相続する場合、その手続きはかなり煩雑になります。まず、各戸の入居者一人一人と賃貸借契約の変更をしなければなりません(ただし、一括借上げの場合、管理会社との契約の手続きだけで済みます)。

そして、相続の手続きが完了するまで銀行口座が凍結されてしまい、相続発生後の家賃の振り込みができないなどの事態が生じることがあります。それに対応するには、相続人の共同名義の口座をつくり、そこに振り込んでもらうなどの事務処理が必要になってきます。

法人の場合、賃貸借契約は法人との契約になっていますから、変更は不要です。家賃は会社名義の口座に振り込まれるので、何も問題はありません。

■遺産分割しやすい

個人所有の賃貸住宅を複数の相続人に相続する場合、誰がその賃貸住宅を相続するか、遺産分割でもめてしまうことがあります。共有資産として相続することもできるのですが、将来の運用を考えると、共有はトラブルになりがちなのでよくありません。

法人化すれば、相続資産は株式になりますが、法人設立時に株主を相続人にしておけば、相続の時の手続きも必要ありません。

法人化のデメリット

■設立費、維持費で経費倒れになってしまう

株式会社の設立時には、定款作成費用や登録免許税などの設立費用、また維持費がかかります。

【設立費用概算】(株式会社)

- 定款認証費用:5万円

- 定款印紙代:4万円(電子認証定款の場合は不要)

- 登録免許税:最低15万円

合計:20万円~24万円

(司法書士などへの手数料が別途かかります)

【維持費】

- 法人住民税均等割:7万円

※法人住民税均等割は、赤字でも毎期最低7万円の納税が必要です。 - 税理士報酬:顧問料 年間60万円~

※月額の顧問報酬、決算報酬を合わせて年間60万円以上かかります。売上高や仕訳の数などによって費用の増減があります。 - 社会保険料

健康保険料(東京都):標準報酬月×9.97%(40歳以上65歳未満は11.55%)

厚生年金保険料(一般):標準報酬月×17.828%

このように法人の設立、維持には費用が少なからずかかります。節税効果が維持費等を上回るようでなければ、経費倒れになってしまいます。

■相続税対策にならない場合もある

例えば、建設費のローンがある場合、個人はそのローンがマイナス資産になりますので、相続資産の圧縮につながります。

法人の場合は、ローンがあってもマイナス評価とはならず、株式評価(マイナスの場合は0円)になりますので、対策効果に大きな差が生じます。

■税務調査が入る割合が高くなる

デメリットではありませんが、法人のほうが税務調査の入る割合が高まります。調査割合は個人が0.27%なのに対して、法人は2.63%と約10倍になっています。

節税メリットのある経営規模とは?

法人化したほうが節税メリットはあるのか、現状のままで十分なのか、その見極めは一言では言い切れません。どの程度の経営規模(課税所得)があり、どの程度の所得分散をするかで、効果が変わってきます。

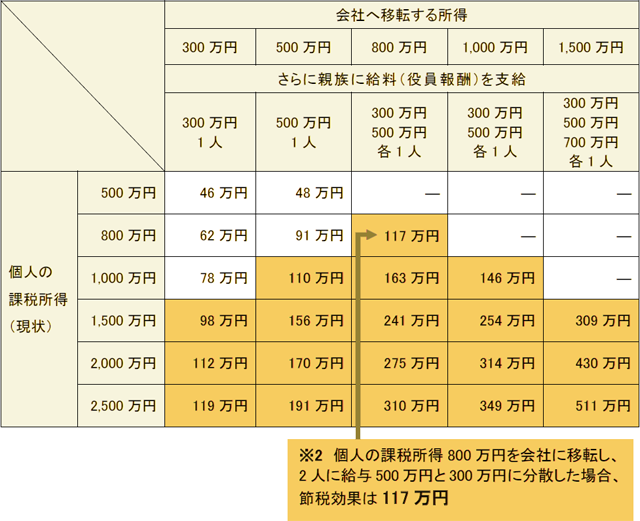

個人の課税所得を会社に移転し、さらに親族に給与を払った場合のシミュレーションをしてみます。

例えば個人の課税所得が800万円の場合、法人を設立し2人に給与500万円と300万円を支給すると、個人の時より117万円の節税効果になりきます。

また、課税所得が500万円の場合、分散せずに1人に給与500万円を支給すると、48万円の節税効果になります。法人の場合は、給与所得控除と所得税の低い税率が適用されるからです。

(※あくまでも概算ですので、詳細は専門家にご相談ください)

48万円でも節税効果があれば“良し”とするのか、100万円の節税効果がないと意味がないとするのかは、その他の資産状況などによると思いますが、100万円程度の節税効果がないとメリットは少ないでしょう。法人設立費用や税理士報酬、法人住民税均等割などの維持費がかかるからです。

そうなると課税所得で800万円あたりが分岐点と言えそうです。2棟目、3棟目と賃貸経営の規模を拡大するタイミングで考えて見てはいかがでしょうか。

■個人→会社→親族に給与(役員報酬)を支給した場合の節税額(年間)の概算

法人化にあたって気をつけること

■株主、役員は誰にするのか?

会社を設立する際には、株主と役員を決めなければなりません。その際には、以下の2点に注意してください。

(1)株主は不動産の所有者としないこと

株主は出資者になります。年配のオーナーが株主になってしまうと、近い将来、その株主に相続が発生してしまいます。いずれ後継者となる子どもなどが出資をして株主になるのがベストです。

(2)未成年者、学生へ給与(役員報酬)を支給すると否認される可能性がある

分散効果を高めるためには、オーナー以外の親族を役員にして給与を支給する必要があります。しかし、未成年や学生など労務実態のない親族に給与を支給すると否認される可能性がありますので、注意してください。

■借入金がある場合は?

会社を設立し、既存の賃貸住宅を会社所有にするには、会社が中古の賃貸住宅をオーナーから買い取ることになります。この時に、まだ借入金が残っている場合は、金融機関とよく相談することが必要です。会社側で新規の融資を受け、一方で個人側では会社への売却代金で個人の借入金を返済することになります。

こちらの内容をより詳細にまとめた「賃貸経営の法人化による節税メリットとデメリット」の資料を差し上げます。下のボタンよりご請求ください。