個人投資家のみなさまへ

旭化成グループの業績と今後の方針などをわかりやすくご紹介します。

決算のポイント 2017年3月期 第1四半期

決算についてのポイントをご紹介します。

業績全般(連結)

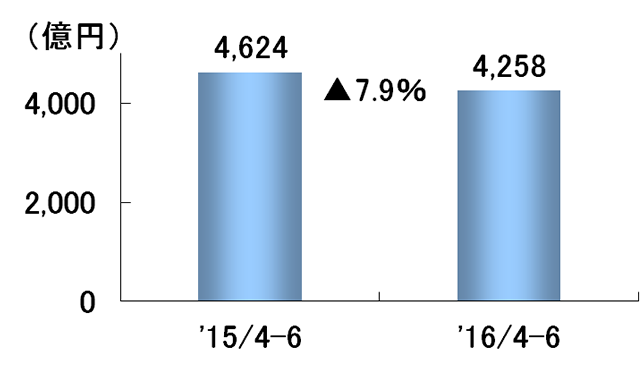

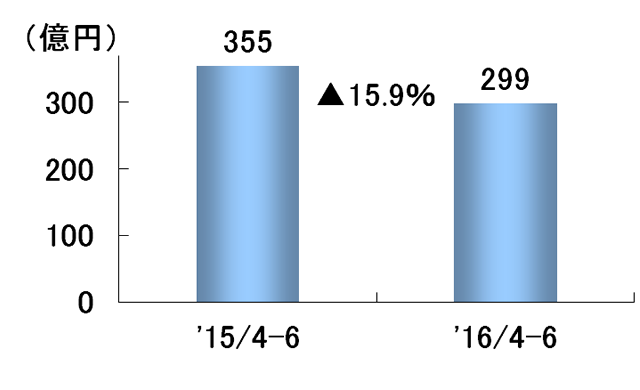

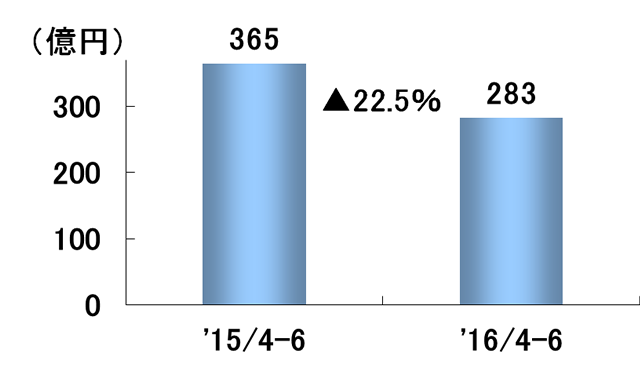

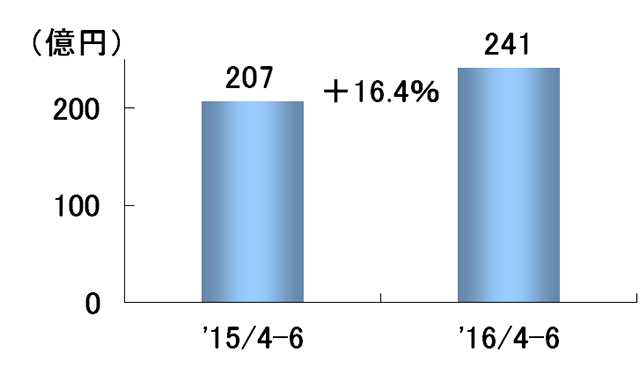

旭化成グループの当第1四半期における連結業績は、円高の影響に加え、エレクトロニクス事業でPolypore買収に伴うのれん償却費等を計上したこと、医薬事業において薬価改定の影響を受けたことなどから、売上高は4,258億円となり前年同四半期連結累計期間比(以下「前年同期比」)365億円(7.9%)の減収、営業利益は299億円で前年同期比57億円(15.9%)の減益、経常利益は283億円で前年同期比82億円(22.5%)の減益となりました。一方で、親会社株主に帰属する四半期純利益は、投資有価証券売却益を計上したことや、法人税等が減少したことなどから、241億円で前年同期比34億円(16.4%)の増益となりました。

(億円)

| 2016年3月期 ('15年4月~'15年6月) |

2017年3月期 ('16年4月~'16年6月) |

増減率 | |

|---|---|---|---|

| 売上高 | 4,624 | 4,258 | -7.9% |

| 営業利益 | 355 | 299 | -15.9% |

| 経常利益 | 365 | 283 | -22.5% |

| 親会社株主に帰属する 四半期純利益 |

207 | 241 | 16.4% |

セグメント別概況

セグメント別実績(億円)

| 売上高 | 営業利益 | ||||||

|---|---|---|---|---|---|---|---|

| '15/4-6 | '16/4-6 | 増減 | '15/4-6 | '16/4-6 | 増減 | ||

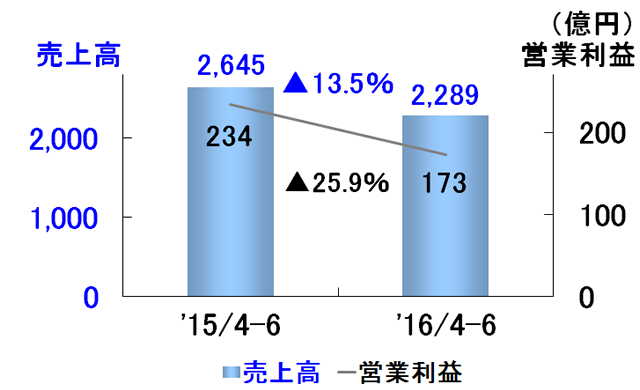

| 繊維 | 330 | 309 | -21 | 40 | 33 | -7 | |

| ケミカル | 2,069 | 1,658 | -411 | 154 | 142 | -12 | |

| エレクトロニクス | 247 | 322 | 76 | 43 | -1 | -44 | |

| マテリアル 計 | 2,645 | 2,289 | -357 | 234 | 173 | -61 | |

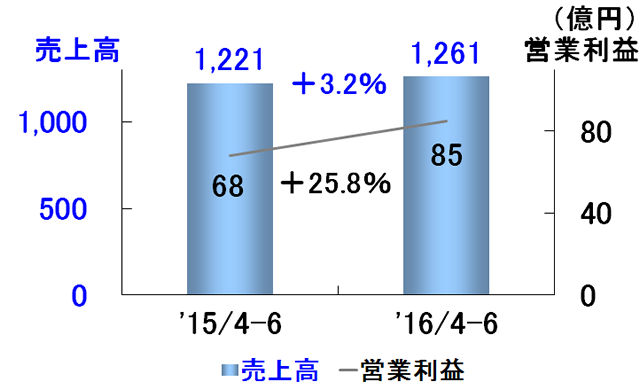

| 住宅 | 1,099 | 1,157 | 58 | 61 | 78 | 17 | |

| 建材 | 122 | 103 | -19 | 12 | 9 | -4 | |

| 住宅 計 | 1,221 | 1,261 | 40 | 68 | 85 | 18 | |

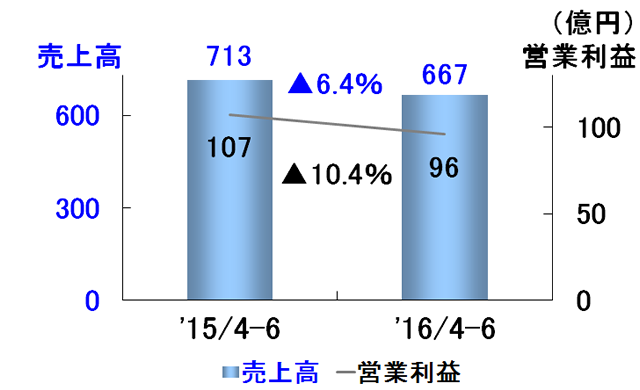

| 医薬・医療 | 385 | 345 | -40 | 93 | 68 | -25 | |

| クリティカルケア | 327 | 322 | -5 | 15 | 28 | 14 | |

| ヘルスケア 計 | 713 | 667 | -45 | 107 | 96 | -11 | |

| その他 | 44 | 41 | -3 | 4 | 7 | 3 | |

| 消去又は全社 | – | – | – | -57 | -63 | -5 | |

| 合計 | 4,624 | 4,258 | -365 | 355 | 299 | -57 | |

<マテリアルセグメント>

繊維事業では、カーインテリア向けが好調な人工皮革「ラムース」などで販売量を伸ばしましたが、各製品において円高の影響に加え、原燃料価格下落に伴い販売価格が下落しました。

ケミカル事業の石油化学事業では、各製品において原油安、ナフサ安の影響を受け原燃料価格が下落しましたが、スチレンモノマーの販売量が減少しました。高機能ポリマー事業では、各製品において円高の影響を受けましたが、省燃費型高性能タイヤ向け合成ゴムの販売量が増加しました。高機能マテリアルズ事業・消費財事業では、各製品において円高の影響を受けたものの、電子材料製品や結晶セルロース「セオラス」、HDI系ポリイソシアネート「デュラネート」などの塗料原料の販売が堅調に推移し、「サランラップ」の販売量が増加しました。

エレクトロニクス事業のセパレータ事業では、リチウムイオン二次電池用セパレータ「ハイポア」の販売量が増加し、前年度第2四半期より連結したPolyporeの業績を取り込みましたが、買収に伴うのれん償却費等を計上し、円高の影響も受けました。電子部品事業では、円高の影響に加え、スマートフォン向けで電子コンパスやカメラモジュール用電子部品などの販売量が減少しました。

<住宅セグメント>

住宅事業では、建築請負部門で戸建住宅「へーベルハウス」と集合住宅「ヘーベルメゾン」の引渡戸数が増加しました。また、リフォーム部門で労務費などの販管費が増加したものの、不動産部門で賃貸管理事業が順調に推移しました。

建材事業では、フェノールフォーム断熱材「ネオマフォーム」の販売が堅調に推移したものの、基礎事業やALC事業で販売量が減少しました。

<ヘルスケアセグメント>

医薬事業では、骨粗鬆症治療剤「テリボン」や血液凝固阻止剤「リコモジュリン」などの販売量が増加しましたが、薬価改定の影響を受けるとともに排尿障害改善剤「フリバス」が後発医薬品の影響を受けました。

医療事業では、円高の影響や国内の透析関連製品において償還価格改定の影響を受けたものの、ウイルス除去フィルター「プラノバ」の販売量が増加しました。

クリティカルケア事業では、現地通貨ベースで営業活動強化に伴う販管費が増加しましたが、着用型自動除細動器「LifeVest」の業績が引き続き順調に拡大し、その他の除細動器の販売も堅調に推移しました。なお、財務諸表の円換算において円高に伴う影響を受けました。

第2四半期の見通し

前回予想※に対し、「マテリアル」セグメントを中心に円高の影響を受けることなどから、グループ全体として売上高は減収となる見込みです。

一方で、「マテリアル」セグメントのケミカル事業における原料スプレッドの改善や、「ヘルスケア」セグメントにおいて販管費を見直した結果、営業利益は前回予想と同水準になる見込みです。

なお、通期の連結業績予想につきましては、今回見直しは行っていません。第2四半期連結決算発表時に見直しを行う予定です。

連結業績予想(億円)

| '16年4月~'16年9月 <前回予想> |

'16年4月~'16年9月 <今回予想> |

増減 | |

|---|---|---|---|

| 売上高 | 9,220 | 9,100 | -120 |

| 営業利益 | 630 | 630 | – |

| 経常利益 | 620 | 610 | -10 |

| 親会社株主に帰属する 四半期純利益 |

400 | 450 | 50 |

| <前提> | '16年4月~'16年9月 <前回予想> |

'16年4月~'16年9月 <今回予想> |

|---|---|---|

| ナフサ価格 (国産ナフサ:¥/kl) |

36,000 | 32,300 |

| 為替レート (相場平均:¥/US$) |

110 | 107 |

| <前回予想> | <今回予想> | |

|---|---|---|

| 一株あたり配当金(予定) | 10円(上期) | 10円(上期) |

セグメント別予想(億円)

| 売上高 ('16年4月~'16年9月) |

営業利益 ('16年4月~'16年9月) |

||||||

|---|---|---|---|---|---|---|---|

| 前回予想 | 今回予想 | 増減 | 前回予想 | 今回予想 | 増減 | ||

| 繊維 | 630 | 640 | 10 | 65 | 60 | -5 | |

| ケミカル | 3,500 | 3,380 | -120 | 275 | 285 | 10 | |

| エレクトロニクス | 670 | 680 | 10 | -20 | -10 | 10 | |

| マテリアル計 | 4,800 | 4,700 | –100 | 320 | 335 | 15 | |

| 住宅 | 2,690 | 2,690 | – | 245 | 235 | -10 | |

| 建材 | 250 | 230 | -20 | 20 | 15 | -5 | |

| 住宅計 | 2,940 | 2,920 | –20 | 265 | 250 | -15 | |

| 医薬・医療 | 670 | 690 | 20 | 85 | 100 | 15 | |

| クリティカルケア | 690 | 670 | -20 | 50 | 65 | 15 | |

| ヘルスケア 計 | 1,360 | 1,360 | – | 135 | 165 | 30 | |

| その他 | 120 | 120 | – | 20 | 20 | – | |

| 消去又は全社 | – | – | – | -110 | -140 | -30 | |

| 合計 | 9,220 | 9,100 | -120 | 630 | 630 | – | |

さらに詳しく知りたい方へ

本決算・四半期決算説明会の説明資料と説明会の模様を記録した音声をご確認いただけます。

個人投資家のみなさまへ向けた説明会の概要と説明資料、説明会の模様を記録した音声をご確認いただけます。

半年間および1年間の事業活動について、特に重要なポイントに絞ってわかりやすくまとめた冊子です。